Анализ финансовой устойчивости открытого акционерного общества Смоленскнеруд

· в составе оборотных активов преобладающее значение имеет сумма по статье 210 «Запасы», удельный вес которой в разделе II баланса на конец исследуемого периода составил 5,32%;

· сумма налога на добавленную стоимость по приобретённым ценностям на конец года увеличилась с 640 тыс. руб. до 726 тыс. руб., т.е. на 11,84%;

· долгосрочная дебиторская задолженность отсутствует. При этом сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 мес. после отчётной даты, составила 6534 тыс. руб., или 4,05% валюты баланса. Вместе с тем следует отметить, что за отчётный год темп увеличения данного показателя составил 53,01%;

· краткосрочные финансовые вложения в ОАО «Смоленскнеруд» отсутствуют;

· удельный вес статьи «Денежные средства» увеличился на 0,03%, темп прироста названного показателя составил 5,80%;

· размер уставного капитала остаётся без изменений;

· доля нераспределённой прибыли отчётного года в источниках формирования имущества организации составила (– 0,95%);

· ОАО «Смоленскнеруд» не имеет долгосрочной кредиторской задолженности;

· краткосрочные обязательства исследуемого экономического субъекта на 1 января 2006 г. составили 22,21% совокупного капитала организации. Прирост данного показателя составил 2233 тыс. руб., или 6,64%;

· общая стоимость активов баланса увеличилась с 160435 тыс. руб. до 161331 тыс. руб. Таким образом, прирост данного показателя составил 896 тыс. руб., или 0,55%;

· стоимость мобильных оборотных средств увеличилась на 16,14%;

· величина собственного капитала уменьшилась на (– 1,05);

· стоимость материальных оборотных средств увеличилась на 34,84%, что составляет 1691 тыс. руб.;

· величина заёмного капитала увеличилась на 6,64%;

· величина собственных средств в обороте увеличилась на 0,075%;

· рабочий капитал увеличился на 0,075%.

Изучив состав имущества ОАО «Смоленскнеруд», а также источники его формирования, интересно проанализировать динамику основных балансовых статей ОАО «Смоленскнеруд» за 2003 – 2005 гг. –– таблица П. 9.4.

На основании рассмотренных данных в динамике основных балансовых статей за анализируемый период можно сделать следующие выводы:

· статьи «Нематериальные активы» как не было до 2003 г., так и не появилось и к 2005 г., что говорит об отсутствии инвестиционных вложений;

· величина суммы по статье «Основные средства» на 01.01.06 г. сократилась на 7,92% по сравнению с базисным уровнем;

· величина незавершённого строительства на 01.01.06 г. так же сократилась на 3,43% по сравнению с базисным уровнем, но дала небольшой рост по сравнению с 01.01.2005 г. – на 0,03%, что свидетельствует о циклических колебаниях;

· темпы роста внеоборотных активов за 3 года постепенно снижались и на 01.01.2006 г. стали 95,50%;

· запасы организации в 2005 г. возросли на 7,24% относительно уровня 2003 г.;

· сумма налога на добавленную стоимость по приобретённым ценностям так же снизилась на 4,47% по сравнению с базисным уровнем;

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) с каждым годом возрастает, в 2004 г. на 42,53%, а в 2005 г. – на 53,71%;

· возросла сумма и денежных средств по сравнению с 2004 г. на 77,61%;

· темпы роста собственного капитала организации составили 122,65%;

· следует отметить циклические колебания по статье «Нераспределённая прибыль». Если в 2004 г. сумма чистой прибыли была 113,99%, то в отчётном 2005 г. она составила 109,77%;

· величина долгосрочных обязательств ОАО «Смоленскнеруд» за анализируемые годы без изменений;

· величины по статье «Займы и кредиты» с каждым годом снижаются. Если в 2004 г. составляло 62,79%, то в 2005 г. – 34,22%;

· имеют место значительные темпы роста краткосрочной кредиторской задолженности, достигшие в 2005 году 125%, т.е. по сравнению с базисным (2003) годом увеличились на 25%.

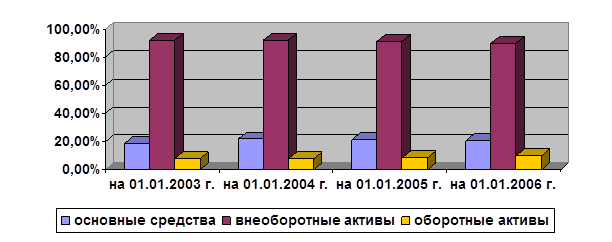

А теперь построим таблицу П. 10.5 «Динамика состояния активов (2003 –2005 гг.)» в процентных отношениях, а на рисунке 2.1 покажем динамику структуры имущества.

Данные из таблицы П. 10.5 показывают, что в 2003 году –– 92% по отношению к имуществу занимали внеоборотные активы, в 2004 г. –– снизились на 0,6%, а в 2005 г. –– составили только 90,1%.

в % ко всему имуществу

в % к оборотным активам

в % к оборотным активам

Рисунок 2.1 – Динамика структуры имущества ОАО «Смоленскнеруд»

за 2003 – 2005 гг.

Основные средства –– 21,7% в 2003 г., в 2004 г. –– 21,4%, в 2005 г. –– 20,5%.

Оборотные активы в 2003 г. – 7,9%, в 2004 г. – 8,6%, и в 2005 г. – 9,9%. Только оборотные активы дали темп роста по сравнению с 2003 г. на 2%.

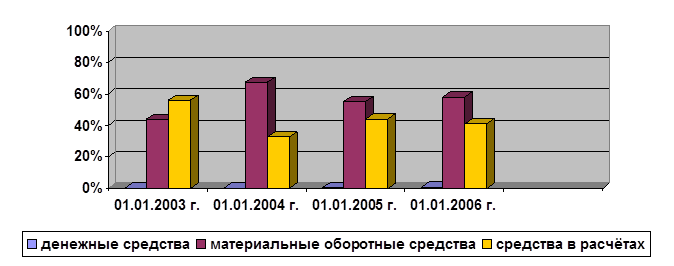

При рассмотрении денежных средств по отношению к оборотным активам, выяснилось, что они стали возрастать: в 2004 г. на 0,5%, в 2005 г. –– на 0,8%.

Материальные оборотные средства занимают ведущее место, однако и они дали темп снижения с 67,3% до 55,4% в 2004 г. и чуть повысились до 58% в 2005 г., но всё равно ниже на 9,3% с уровнем 2003 г.

Средства в расчётах также имеют циклические колебания: 32,7% –– 44,1% –– 41% к 2005 г.

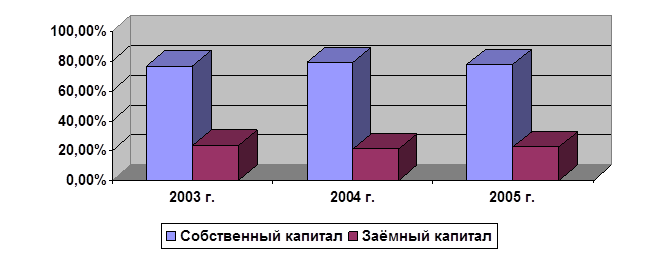

А теперь в таблице П. 11.6 сделаем расчёты динамики источников финансирования, а на рисунке 2.2 покажем их соотношение.

Из таблицы П. 11.6 и рисунка 2.2 видно, что собственный капитал по отношению ко всему капиталу составляет: в 2003 г. –– 76,7%, в 2004 г. –– 79,1% (темпы прироста 2,4%), а в 2005 г. –– опять снизился на (– 1,3%) и составляет 77,8%.

Заёмный капитал соответственно по годам составляет: 23,3% –– 20,9% –– 22,2% (тоже циклические колебания).

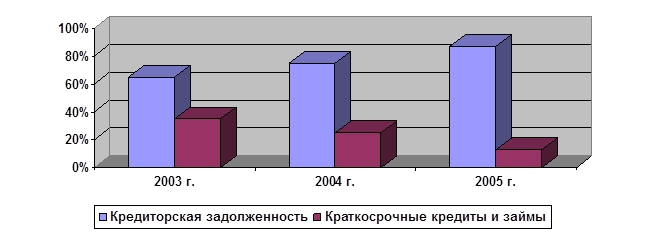

Если рассмотреть заёмный капитал, то его составляют на 100% краткосрочные обязательства, в том числе львиную долю кредиторская задолженность, и небольшую –– краткосрочные кредиты и займы.

Соответственно годам кредиторская задолженность составляет: 65% –– 74,9% –– 87,2%, а краткосрочные кредиты и займы: 35% –– 25,1% –– 12,8%, что хорошо видно на рисунке 2.2.

Таким образом, оценив имущество ОАО «Смоленскнеруд» и источники его финансирования за 2003 – 2005 гг., можно сказать, что почти по всем параметрам наблюдались циклические колебания. Если в 2004 г. было повышение, то в 2005 г. опять всё снижалось. Наблюдается снижение стоимости имущества всего капитала, основных средств, собственного капитала и даже заёмных средств.

Однако, наличие статьи «Нераспределённая прибыль» (увеличение на 9,8% в 2005 г.) можно рассматривать как источник пополнения оборотных

Процентное соотношение собственного и заёмного капитала за 2003 – 2005 гг. по отношению ко всему капиталу

Процентное соотношение собственного и заёмного капитала за 2003 – 2005 гг. по отношению ко всему капиталу

Процентное соотношение кредиторской задолженности и краткосрочных кредитов и займов за 2003 – 2005 гг. по отношению к заёмному капиталу

Процентное соотношение кредиторской задолженности и краткосрочных кредитов и займов за 2003 – 2005 гг. по отношению к заёмному капиталу