Анализ финансовой устойчивости открытого акционерного общества Смоленскнеруд

· ни в одном из исследуемых периодов баланс предприятия не был абсолютно ликвидным. Невыполнения трех из четырёх неравенств обусловлено дефицитом наиболее ликвидных и быстрореализуемых активов, а также недостаточным размером собственного капитала;

· на протяжении анализируемого периода финансовые коэффициенты платежеспособности ОАО «Смоленскнеруд» не удовлетворяют соответствующим нормативным значениям, что свидетельствует о неспособности экономического субъекта наличными денежными ресурсами своевременно погашать свои обязательства.

· на основе выводов сделанных по результатам анализа финансового равновесия активов и пассивов изучаемого предприятия, финансовое состояние ОАО «Смоленскнеруд» можно охарактеризовать как кризисное;

· в целом результаты анализа показателей ликвидности баланса ОАО «Смоленскнеруд» позволяют характеризовать финансовое состояние исследуемого предприятия как неплатежеспособное;

· за отчетный год финансовое состояния ОАО «Смоленскнеруд» заметно ухудшилось. Однако данное обстоятельство не оказало существенного влияния на вероятность несостоятельности исследуемой организации, так как согласно действующему законодательству о банкротстве предприятий фактические значения анализируемых показателей как на конец, так и на начало года значительно ниже предельно допустимого уровня.

Таким образом, полученные значения текущей ликвидности, а также коэффициент обеспеченности собственными оборотными средствами является основанием для признания структуры баланса ОАО «Смоленскнеруд» неудовлетворительной, а данного предприятия – несостоятельным.

Глава 3 Совершенствование анализа финансовой устойчивости в

ОАО «Смоленскнеруд»

3.1 Оценка финансового состояния ОАО «Смоленскнеруд» за 2003 –

2005 гг.

По результатам исследования финансового состояния и финансовой устойчивости ОАО «Смоленскнеруд» можно дать оценку как финансового состояния предприятия, так и его устойчивости.

Признаками «хорошего» баланса является увеличение валюты баланса в конце отчётного периода по сравнению с началом периода. В нашем случае валюта баланса к концу 2005 г. по сравнению с базисным 2003 г., наоборот, уменьшилась на 2,36%.

Собственный капитал должен быть больше заёмного и темпы роста собственного капитала выше, чем темпы роста заёмного. В ОАО «Смоленскнеруд» собственный капитал на много превышает заёмный, но темпы роста стали падать как у собственного капитала, так и у заёмного. Темпы роста у собственного капитала по сравнению с базисным уменьшились на 1,03%, а по сравнению с 2004 г. – на 1,25%. У заёмного капитала по сравнению с базисным 2003 г. темп роста уменьшился на 6,75%, а по сравнению с 2004 г. – на 5,81%.

Темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов. При расчётах оказалось, что темп прироста оборотных активов к концу 2005 г. по сравнению с базисным 2003 г. увеличился на 22,65%, а темп прироста внеоборотных активов уменьшился на 5,50%. Это положительная тенденция.

Темпы прироста дебиторской и кредиторской задолженностей должны быть примерно одинаковы, но в нашем случае прирост кредиторской задолженности на конец периода составил 25%, а дебиторской увеличился на 53,71%.

Величина собственных средств в обороте по сравнению с базисным уменьшилась на 21,80%.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости активов, на положительное увеличение соотношения темпов роста собственного и заёмного капитала, а также на негативное соотношение темпов роста дебиторской и кредиторской задолженности.

Уменьшение валюты баланса за отчётный период свидетельствует о сокращении организацией хозяйственного оборота, что влечёт за собой неплатежеспособность, что и было подтверждено при исследовании коэффициентами платёжеспособности.

Установление факта сворачивания хозяйственной деятельности указывает на некоторые причины как, например, сокращение платёжеспособного спроса на товары, работы, услуги данной организации; ограничение доступа на рынке необходимого сырья, материалов, полуфабрикатов; постепенное включение в активный хозяйственный оборот дочерних предприятий за счёт основной организации; незавершённое строительство и т.д. Все эти причины присутствуют в исследуемой организации.

Можно ещё оценить структуру баланса на основе трёх показателей: коэффициенты текущей ликвидности (L4); коэффициенты обеспеченности собственными средствами (L7); коэффициенты утраты (восстановление) платёжеспособности (L8, L9).

Таблица 3.1 – Оценка структуры баланса ОАО «Смоленскнеруд»

за 2005 г.

| Наименование показателя | Ограничения | На конец периода | Отклоне-ние от норматива |

|

Коэффициент восстановления платёжеспособности |

≥ 1,0 |

|

– 0,77 |

|

коэффициенты утраты платёжеспособности |

≥ 1,0 |

|

– 0,78 |

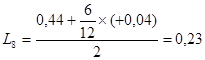

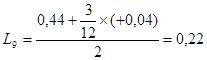

Коэффициент восстановления платёжеспособности рассчитан на период в 6 месяцев, а коэффициент утраты платёжеспособности – на период 3 месяца. Коэффициент L8 принял значение < 1, что свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платёжеспособность.

При проведении исследований финансовой устойчивости ОАО «Смоленскнеруд» почти все показатели дают отрицательную оценку организации. Единственные положительные результаты дали коэффициент перспективная ликвидность и коэффициент финансовой устойчивости – U5. При ограничительном уровне 0,6 – все 3 года он не опускался ниже 0,73.

Хорошим показателем за последние 2 года является статья «Денежные средства». Если в 2003 г. денежных средств вообще не было, то к концу 2005 г. их стало 119 тыс. руб. Это характеризует эффективность хозяйствования предприятия. Отрицательным является только то, что прибыль в ОАО «Смоленскнеруд» образуется в основном за счёт краткосрочной кредиторской задолженности.

Исходя из вышеизложенного, можно сделать вывод, что в ОАО «Смоленскнеруд» затруднительное финансовое положение, в основном, из-за факторных причин, а поэтому, чтобы объективно охарактеризовать финансовую устойчивость, я предлагаю исследовать результативность организации.

3.2 Совершенствование методов анализа финансовой устойчивости

В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Рассмотрение сущности результативности позволяет определить основные задачи её анализа. Они заключаются в том, чтобы: во-первых, определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в-третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта. Индикатором результативности являются: деловая активность, прибыль и рентабельность. Одним из направлений анализа результативности является оценка деловой активности организации. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.