Анализ финансовой устойчивости открытого акционерного общества Смоленскнеруд

L5 показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Правда, в нашем случае есть, хоть и маленькая, динамика к улучшению.

L6 – зависит от отраслевой принадлежности организации.

L7 – характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности. В исследуемой организации показатели L7 идут с отрицательным результатом.

По данным расчётной таблицы П. 12.8 можно сделать следующие выводы:

· на протяжении анализируемого периода финансовые коэффициенты платёжеспособности ОАО «Смоленскнеруд» не удовлетворяют соответствующим нормативным значениям, что свидетельствует о неспособности экономического субъекта наличными денежными ресурсами своевременно погашать свои обязательства;

· имеются ярко выраженные негативные тенденции в динамике исследуемых показателей, так как увеличение значения коэффициента текущей ликвидности в 2003 г., общего показателя платежеспособности на ряду с коэффициентом абсолютной ликвидности, а так же удельным весом оборотных средств в совокупных активах в 2004 г. является незначительным;

· вместе с тем в 2005 г. хоть и произошло увеличение значений всех анализируемых показателей платежеспособности, однако финансовое состояние ОАО «Смоленскнеруд» нельзя признать удовлетворительным.

Таким образом, анализ показателей платежеспособности свидетельствует о неудовлетворительной структуре баланса. Это хорошо видно на рисунке 2.3.

2.2.2 Соотношение собственных и заёмных средств

Финансовая устойчивость предприятия во многом зависит от того, какие средства оно имеет в своём распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел первый пассива) и заёмный (раздел второй и третий пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) – разделы первый и второй пассива и краткосрочный – раздел третий пассива.

Необходимость в собственном капитале обусловлена требованиям самофинансирования предприятия. Он является основой самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может и обеспечить более высокий уровень отдачи на вложенный капитал, чем платить за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала. В тоже время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятием повысить эффективность своей деятельности.

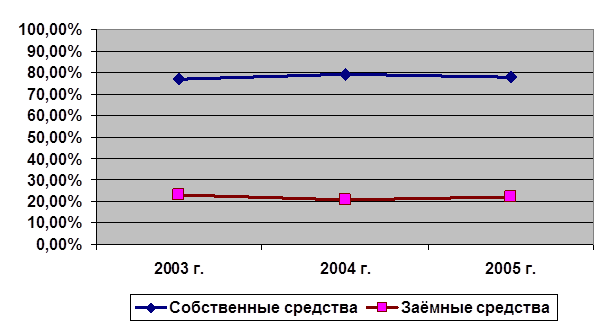

Так как финансовая устойчивость зависит от обеспеченности собственных и заёмных средств в равных долях, проанализируем их соотношение по таблице П. 13.9. Как видим из таблицы П. 13.9 собственных средств предприятия больше, чем заёмных. В процентном отношении к имуществу собственные средства составляют в среднем 78%, а заёмные 22%. Долгосрочных займов нет, но есть краткосрочные кредиты и займы, которые в среднем в процентах к заёмным средствам составляют 20%. Кредиторская задолженность по отношению к заёмным средствам составляет почти 80%.

Несмотря на то, что собственных средств достаточно, зато наличие собственных оборотных средств идёт с отрицательным результатом, это говорит о неплатёжеспособности ОАО «Смоленскнеруд».

Для наглядности построим график соотношения собственных и заёмных средств в % к имуществу в 2003 – 2005 гг. – рисунок 2.4.

Как видно из графика, заёмных средств на много меньше, чем собственных.

Собственные: 73,6% –– 76,7% –– 79,1% –– 77,8%;

Заёмные: 26,4% –– 23,3% –– 20,9% –– 22,2%.

Рисунок 2.4 – Соотношение собственных и заёмных средств в % к имуществу

Рисунок 2.4 – Соотношение собственных и заёмных средств в % к имуществу

в 2003 – 2005 гг.

2.2.3 Коэффициенты финансовой устойчивости

Попробуем проанализировать показатели финансовой устойчивости, чтобы ответить на вопросы: на сколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово-хозяйственной деятельности.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния.

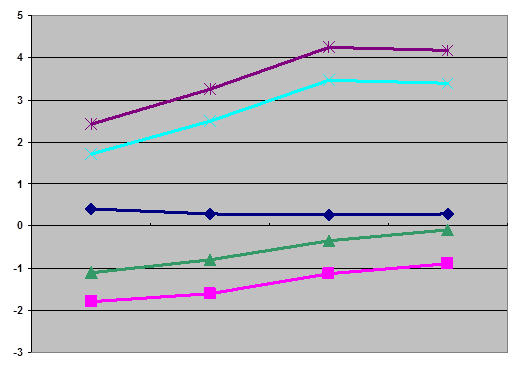

Для этого сделаем расчеты за 2003 г., 2004 г., 2005 г. в таблице П. 14.10, а потом по таблице П. 15.11 проанализируем динамику показателей финансовой устойчивости за три года (2003-2005гг.)

Как показывают данные таблицы П. 15.11, динамика коэффициента капитализации U1 свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы этот коэффициент был ≤ 1,5. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Когда U2 меньше 50 %, особенно если значительно ниже, как в нашем случае, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, т.к. они обеспечивают бесперебойность деятельности организации.

U3 показывает удельный вес собственных средств в общей сумме источников финансирования. Значение коэффициента финансовой независимости выше критической точки, свидетельствует о благоприятной финансовой ситуации, то есть собственникам принадлежат 80 % стоимости имущества.

| на 01.01.2003 г. | на 01.01.2004 г. | на 01.01.2005 г. | на 01.01.2006 г. | |

|

|

0,73 |

0,76 |

0,79 |

0,77 |

|

2,8 |

3,3 |

3,8 |

3,5 | |

|

0,7 |

0,8 |

0,8 |

0,8 | |

|

-2,2 |

-1,9 |

-1,4 |

-1,2 | |

|

0,4 |

0,3 |

0,26 |

0,3 |