Анализ эффективности инвестиционного проекта жилищного строительства ООО Каскад

В ходе обоснования оптимальной структуры средств финансирования целесообразно использовать подразделение собственного капитала на внешние (за счет эмиссии акций) и внутренние (за счет амортизации и части прибыли) источники средств, а также выделение кредитов банка, займов прочих организаций, средств, поступающих за счет выпуска корпоративных облигаций, бюджетных ассигнований и пр. в отдельную обособленную группу заемных источников финансирования, что позволит финансовым аналитикам учесть специфические цели, стоящие отдельно перед акционерами (владельцами) компании и ее кредиторами. Кроме того становится возможным детерминация уровня финансового риска, дополнительно возлагаемого на собственников компании, напрямую связанного с постоянными финансовыми издержками по обслуживанию инвестированного капитала и долей заемных средств в общем объеме финансирования долгосрочных инвестиций.

В процессе финансово-инвестиционного анализа необходимо обращать внимание на сложную проблему оценки качественного уровня прибыли, являющейся важнейшим внутренним источником финансирования капиталовложений. Ни для кого не секрет, что наличие прибыли, рассчитанной по российским стандартам бухгалтерского учета, еще не является гарантией фактического наличия у компании реальных денежных средств. Справедлива и обратная ситуация, даже если по данным бухгалтерского учета предприятие не получило прибыль (либо она не столь значительна) у коммерческой организации все же могут иметься достаточные собственные денежные ресурсы для приобретения отдельных объектов основных средств.

Оценивая накопленный опыт в решении такого рода вопросов и, безусловно, используя результаты собственных исследований, мы пришли к выводу, что для обоснования структуры капитала можно использовать следующие критерии оценки: скорость возврата инвестированного капитала; показатель рентабельности собственного капитала; показатель «прибыль на акцию»; средняя взвешенная цена капитала. Рассмотрим методику использования каждого критерия оценки.

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели финансового рычага (Fl), рентабельности собственного капитала (ROE), рентабельности инвестированного (постоянного) капитала (ROI). Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений. Вышеперечисленные показатели исчисляются по следующим формулам:

![]()

где

ЗК – величина заемного капитала, тыс. руб.;

СК – величина средств из внешних (за счет эмиссии акций) и внутренних (амортизация и прибыль) источников собственного капитала компании, тыс. руб.;

Р – величина проектной прибыли до налогообложения и выплаты процентов, тыс. руб.;

I – объем финансирования долгосрочных инвестиций (постоянный капитал: СК + ЗК), тыс. руб.

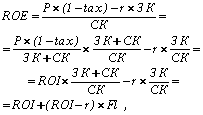

Показатель ROE, исчисленный с использованием чистой прибыли и после уплаты процентных платежей можно представить в следующем виде:

![]() ,

,

где tax - ставка налога и прочих отчислений с прибыли предприятия, коэффициент; r - средняя взвешенная ставка процента по заемным средствам финансирования, коэффициент

Для того чтобы определить степень воздействия структуры капитала на уровень эффективности долгосрочного инвестирования, в качестве критерия оптимизации можно использовать рентабельность собственного капитала (целевого показателя, учитывающего интересы владельцев компании). В этом случае можно составить детерминированную модель зависимости показателя ROE от влияния на его уровень рентабельности инвестированного капитала (эффективности капиталовложений по всем источникам финансирования) и финансового рычага (показателя структуры инвестированного капитала). Данная модель зависимости может быть выведена следующим образом:

Вышеприведенная модель зависимости наглядно иллюстрирует так называемый эффект финансового рычага. Если общий уровень эффективности капиталовложений перед выплатой процентных и дивидендных платежей (ROI) превышает процентную ставку по заемным средствам финансирования, то финансовый рычаг будет увеличивать рентабельность собственного капитала. И наоборот, если рентабельность инвестированного капитала будет ниже, чем норма процента по заемным средствам финансирования, Fl будет снижать уровень эффективности вложения капитала собственников (акционеров) компании – реципиента. Отсюда можно сделать вывод: финансовые аналитики, учитывая в первую очередь интересы владельцев компании, имеют реальную возможность оптимизировать структуру капитала инвестиционного проекта за счет выбора такого ее варианта, при котором достигается максимальный уровень эффективности использования собственного капитала. Однако при этом не стоит забывать, что с увеличением в структуре капитала доли заемных источников вместе с показателем ROE возрастает степень финансового риска, связанного с повышением вероятности невыплаты по своим долговым обязательствам перед кредиторами (заимодавцами). Этот риск дополнительно возлагается на собственников компании. Принимая эти моменты во внимание, более рациональным, на наш взгляд, было бы использование в качестве критерия оптимизации такого обобщающего показателя, который, с одной стороны, учитывал интересы собственников компании, с другой стороны, соединял в себе частные показателя рентабельности и финансового риска. В качестве такого критерия мы предлагаем использовать соотношение «рентабельность – финансовый риск». Однако здесь возникает одна важная проблема: каким частным показателем мы будем определять уровень финансового риска?

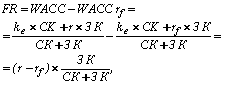

Для того чтобы детерминировать данный показатель мы сделали следующее допущение: в связи с тем, что цена заемного капитала уже включает компенсацию за риск инвестирования средств в конкретный вариант капиталовложений, надбавку в уровне рентабельности, связанную с финансовым риском (FR), можно найти как разницу между фактической величиной средней взвешенной цены инвестированного капитала (WACC) и этим же самым показателем, рассчитанным с использованием безрисковой ставки рентабельности (WACC rf). Вышеизложенное допущение можно представить математически следующем выражением:

где

kе - цена собственного капитала, коэффициент;

r - средняя взвешенная ставка процента (фактическая или планируемая) по заемным средствам финансирования, коэффициент;

(r - rf) - надбавка в уровне рентабельности (премия) за финансовый риск, при условии 100% кредитования конкретного варианта капиталовложений (за счет банковских кредитов, выпуска корпоративных облигаций, займов сторонних организаций и пр.), коэффициент;