Анализ эффективности инвестиционного проекта жилищного строительства ООО Каскад

ЗК / (СК + ЗК) – доля заемных средств финансирования в общей величине инвестированного в проект капитала, коэффициент.

Полученное выражение FR позволяет сделать вывод о наличии прямой зависимости между уровнем финансового риска и долей заемных средств финансирования в общей величине инвестированного в проект капитала. Такого рода заключение полностью соответствует общепринятому пониманию экономической природы финансового риска, который по отношению к собственникам компании имеет переменный характер (для собственников компании FR это дополнительный риск, возникающий только при условии привлечения заемных источников финансирования).

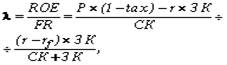

Таким образом, соотношение «рентабельность – финансовый риск» (l), используемое нами в качестве критерия оптимизации структуры капитала, может быть представлено следующей формулой:

при этом предлагается считать оптимальным тот вариант структуры капитала, в котором показатель l будет иметь наибольшее значение (l → max).

Необходимо упомянуть еще об одном критерии оценки, который также может быть использован для оптимизации структуры капитала. Таким показателем является срок окупаемости (РВ), характеризующий скорость возврата инвестированного капитала. В данном конкретном случае РВ рекомендуется рассчитывать с использованием показателя чистой прибыли, оставшейся после выплаты процентов, по следующей формуле:

![]() ,

,

где

I - потребность в капитале из всех источников финансирования, тыс. руб.

В качестве обязательного элемента любой методики экономического анализа выступают этапы проведения исследования того или иного процесса (явления). В ходе анализа и оценки оптимальной структуры капитала инвестиционного проекта мы рекомендуем придерживаться следующих этапов.

Оценивается общая потребность в капитале вне зависимости от возможных источников финансирования (8750 млн. руб.).

Определяется максимально возможная доля собственного капитала в общей величине средств, направленных на финансирование долгосрочных инвестиций (50 %).

Рассчитывается показатель «рентабельность – финансовый риск» для всех вариантов структуры инвестированного капитала (в табл. 3.1 стр. 10).

Рассчитывается скорость возврата инвестированного капитала (в табл. 3.1 стр. 11).

В пределах между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме средств финансирования с использованием критериев максимума показателя l и минимума РВ определяется оптимальная комбинация средств, поступающих на финансирование долгосрочных инвестиций из различных источников.

Последовательность расчета обобщающих показателей рентабельности, риска, срока окупаемости и структуры капитала описана в специальной аналитической табл. 3.1.

С использованием данных, полученных в табл. 3.1, можно увидеть, что в указанных пределах (доля собственных средств распределяется от 0 до 50 %) показатель «рентабельность – риск» имеет максимальное значение при удельном весе заемного капитала, равном 60 % (l = 6,54). Однако, в случае доведения доли заемного капитала до 80% значение этого обобщающего показателя не столь существенно измениться в худшую сторону по сравнению с предыдущим и составит 6,48. Какой же вариант структуры инвестированного капитала предпочесть? По нашему мнению, оптимальным будет являться вариант с 60 процентным финансированием за счет заемных источников, так как в этом случае срок окупаемости инвестиционных мероприятий будет на 2,186 года меньше, чем при альтернативном варианте структуры капитала (6,434 года – 4,248 года).

Таблица 3.1 - Оценка оптимальной структуры капитала инвестиционного проекта

|

Показатели |

Структура капитала, % (ЗК СК) | ||||||

|

0\ 100 |

20\ 80 |

40\ 60 |

50\ 50 |

60\ 40 |

80\ 20 |

100\ 0 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Исходные данные для анализа структуры инвестиционного капитала | |||||||

|

1. Потребность в капитале из всех источников финансирования, млн. руб. |

8 750 |

8 750 |

8 750 |

8 750 |

8 750 |

8 750 |

8 750 |

|

2. Величина собственного капитала, направленного на финансирование инвестиций, млн. руб. |

8 750 |

7 000 |

5 250 |

4 375 |

3 500 |

1 750 |

0 |

|

3. Величина заемного капитала, направленного на финансирование инвестиций, млн. руб. |

0 |

1 750 |

3 500 |

4 375 |

5 250 |

7 000 |

8 750 |

|

4. Безрисковая ставка рентабельности на финансовом рынке, коэффициент |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

|

5. Средняя ставка процента по заемным средствам финансирования, коэффициент |

0,45 |

0,45 |

0,45 |

0,45 |

0,4 |

0,4 |

0,4 |

|

6. Годовая величина проектной прибыли до налогообложения и выплаты процентов, млн. руб. |

6 400 |

6 400 |

6 400 |

6 400 |

6 400 |

6 400 |

6 400 |

|

7. Ставка налога и прочих отчислений с прибыли предприятия, коэффициент |

0,35 |

0,35 |

0,35 |

0,35 |

0,35 |

0,35 |

0,35 |

|

Аналитические показатели | |||||||

|

8. Рентабельность собственного капитала ((стр.6 |

0,475 |

0,482 |

0,492 |

0,501 |

0,589 |

0,777 |

- |

|

9. Уровень финансового риска ((стр.5 - стр.4) |

0 |

0,04 |

0,08 |

0,1 |

0,09 |

0,12 |

0,15 |

|

10. Показатель “рентабельность - риск” (стр.8 / стр.9), коэффициент |

- |

12,05 |

6,15 |

5,01 |

6,54 |

6,48 |

- |

|

11. Скорость возврата инвестированного капитала (срок окупаемости) (стр.1 / [стр.6 |

2,103 |

2,595 |

3,385 |

3,993 |

4,248 |

6,434 |

13,26 |