Анализ эффективности инвестиционного проекта жилищного строительства ООО Каскад

Законом РСФСР «Об инвестиционной деятельности в РСФСР» инвестиции определяются как денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вклдываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Соответственно под инвестиционной деятельностью понимается вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Это определение, в основном, соответствует международному подходу к представлениям об инвестиционной деятельности как процессу вложения ресурсов (благ, имущественных и интеллектуальных ценностей) с целью получения прибыли, дохода, дивиденда (социального эффекта) в будущем. Иными словами, инвестор отказывается от удовлетворения насущных потребностей в расчете на ожидаемое удовлетворение их в будущем, но уже в больших размерах. В соответствии с Законом, к имущественным и интеллектуальным ценностям, вкладываемым в предпринимательскую деятельность, относятся:

– денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

– движимое и недвижимое имущество (здания, сооружения, оборудование) и другие материальные ценности;

– имущественные права, вытекающие из авторского права, опыта и других интеллектуальных ценностей;

– совокупность технологических, технических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного вида производства, но не запатентованных («ноу-хау»);

– права пользования землей, водой, ресурсами, зданиями, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

Совокупность указанных ценностей, обращающихся на рынке, принято относить к объектам инвестиционной деятельности. Некоторые ученые-экономисты к этой совокупности относят также «финансовые права», которые вытекают из взаимосвязи инвестиций и государственного регулирования условий инвестиционной деятельности, прежде всего, налогово-амортизационной политики. Это имеет место при предоставлении государством налоговых льгот инвестору (снижение ставки налога на прибыль) или установлении льготных норм амортотчислений (ускорение амортизации). Такие налогово-амортизационные преференции дают экономический эффект, исходя из возврата средств в будущем и поэтому государством (муниципальными органами) этот эффект должен оцениваться (дисконтироваться).

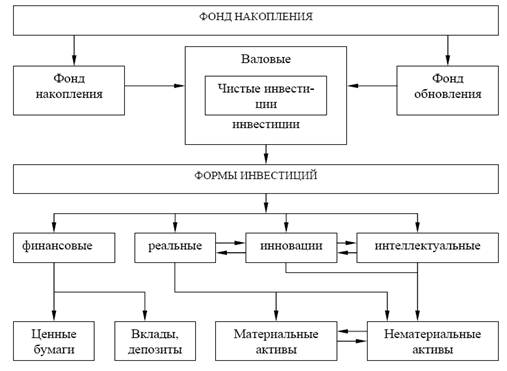

На рис. 1.1 приведена схема классификации инвестиций по формам. Фонд накопления как сберегаемая часть национального дохода является основным источником инвестиций. Условно он может быть подразделен на фонд возмещения и фонд обновления. За счет этих фондов осуществляются соответственно валовые и чистые (в их составе) инвестиции.

Валовые инвестиции характеризуют общий объем средств, направляемых в воспроизводство: новое строительство, реконструкцию и расширение, техническое перевооружение, а также поддержание действующих мощностей.

Чистые инвестиции в таком контексте представляют собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. Они меньше валовых на величину средств, направляемых из фонда возмещения в виде амортизационных отчислений на полное восстановление. Средства, инвестируемые из фондов возмещения и обновления, характеризуют в конечном итоге соотношение между простым и расширенным воспроизводством.

В экономической теории принципиальным классифицирующим признаком деления инвестиций по формам считается выделение финансовых и реальных инвестиций. Выделение из общего объема инновационной формы инвестиций и интеллектуальных инвестиций в ряде случаев условно, поскольку интеллектуальные инвестиции в большей части являются инновациями.

Рис. 1.1 – Классификация инвестиций

Финансовые инвестиции – это вложения средств в различные финансовые инструменты: фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д.

Реальные инвестиции – это вложения в производственные фонды (основные и оборотные). В основном, это вложения в материальные активы – здания, сооружения, оборудование и другие товароматериальные ценности, а также нематериальные активы (патенты, лицензии, «ноу-хау», техническая, научно-практическая, инструктивная, технологическая, проектно-сметная и другая документация).

Инновационная форма инвестиций (вложения в новшества) – это, в основном, вложения в нематериальные активы, обеспечивающие развитие НТП и успешное противодействие конкурентам на товарных рынках.

В промышленно развитых странах с высоким уровнем техники и технологии инновации по своему содержанию и составу приближаются к реальным инвестициям. Однако в отдельные периоды приходится осуществлять инвестиции и в поддержание технически отсталых малопроизводительных отраслей и производств.

Интеллектуальные инвестиции – это вложения в творческий потенциал общества, объекты интеллектуальной собственности, вытекающие из авторского права, изобретательского и патентного права, права на промышленные образцы и полезные модели. В большей части по своему содержанию и направлениям интеллектуальные инвестиции одновременно являются инновациями. Кроме деления инвестиций по направлениям вложения средств (финансовые и реальные) в экономической теории существует множество признаков, по которым они выделяются в зависимости от целей исследования объекта инвестирования.

Исходя из источников финансирования различают: собственные средства инвестора, заемные (государственный кредит, кредиты коммерческих банков и других финансово-кредитных учреждений), привлеченные средства (средства других инвесторов и вкладчиков).

По формам собственности инвестиции делятся:

– государственные – финансируемые из госбюджета, местных бюджетов, госпредприятиями;

– частные – средства населения (индивидуальных инвесторов), коммерческих структур, коллективных предприятий;

– иностранные – заемные и кредитные ресурсы международных инвестиционных институтов, зарубежных корпораций и фирм, совместных предприятий.

В зависимости от сроков освоения инвестиции могут быть долгосрочными, среднесрочными и краткосрочными. Основное правило инвестирования гласит, что инвестиции должны быть долгосрочными (в зарубежной практике – более 1 года). Однако из-за неблагоприятного инвестиционного климата, нестабильности политической обстановки и высоких темпов инфляции инвесторы вынуждены искать объекты среднесрочных или краткосрочных вложений.

Важное значение имеет деление инвестиций на прямые и портфельные, особенно при экспорте капитала и создании транснациональных корпораций. Прямые инвестиции обычно осуществляются в форме кредита без инвестиционных посредников с целью овладения контрольным пакетом акций корпорации. Портфельные инвестиции, как правило, осуществляет пассивный инвестор, приобретая небольшую долю (пай) компании в надежде на получение пусть и небольших, но стабильных доходов. Такой инвестор обычно не стремится к управлению компанией, ее финансовое состояние интересует его только в момент выплаты дивидендов.