Анализ эффективности инвестиционного проекта жилищного строительства ООО Каскад

1.4 Современные методики определения эффективности инвестиций

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений. Предлагается следующая классификация показателей оценки эффективности инвестирования, которые являются наиболее популярными на практике и используются как российскими предприятиями, так и компаниями в странах с развитой рыночной экономикой (рис. 1.2).

Рис. 1.2 – Классификация показателей оценки инвестиционных проектов

Данная классификация допускает деление показателей эффективности капитальных вложений на три основные группы: неформализованные (качественные), статические (простые) и динамические (основанные на дисконтировании).

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

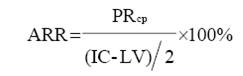

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

(1.1)

(1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

![]() (1.1а)

(1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

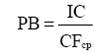

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

(1.2)

(1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет. Несмотря на то, что данный критерий является одним из самых распространенных, он обладает тремя главными недостатками:

Период окупаемости не учитывает денежные потоки, и следовательно отдачу от реализации проекта после наступления момента окупаемости капитальных вложений. Очевидно, что для объективной оценки инвестиций недостаточно знать только возможность возврата капитальных вложений. Вкладывая средства в проект, инвестор надеется на получение требуемой нормы прибыли.

Период окупаемости не учитывает динамику изменения величины финансовых потоков для различных периодов в течение срока жизни проекта. Проекты с нарастающими или убывающими потоками денег во времени являются достаточно распространенными. Вложение в производство новой продукции может давать растущие потоки денег в начале жизненного цикла товара. После достижения своего максимума величина потоков может резко падать на поздних стадиях жизни товара. Замена оборудования, наоборот, приводит к непрерывному росту величин потоков, что связано с увеличением эффективности затрат по мере списывания существующего оборудования.

Период окупаемости касается первоначальных инвестиций в проект и не учитывает влияния на эффективность проекта дополнительных (промежуточных) капитальных вложений. Оба из рассмотренных выше показателей имеют ряд общих недостатков, обусловленных игнорированием концепции временной ценности денежных ресурсов.

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):