Анализ эффективности инвестиционного проекта жилищного строительства ООО Каскад

где 0,18; 0,11; 0,48; 0,23 - коэффициенты относительной важности групп показателей;

0,61; 0,39; 0,73; 0,27; 0,58; 0,42; 0,72; 0,28 - коэффициенты относительной важности показателей;

11 - соотношение издержек производства и объема строительно-монтажных работ;

12 - коэффициент реализации продукции;

21 - доля рынка;

22 - удовлетворенность потребителей;

31 - результативность бизнес-процессов;

32 - эффективность бизнес-процессов;

41 - рентабельность инвестиций в развитие производства;

![]() 42 - удовлетворенность персонала.

42 - удовлетворенность персонала.

Для интерпретации интегрального показателя устойчивости предприятия предлагается следующая градация (см. таблицу 3.5):

Таблица 3.5 - Зоны устойчивости строительного предприятия в зависимости от интегрального показателя устойчивости

|

Значение показателя устойчивости |

Интерпретация показателя устойчивости |

|

0,9 < У < 1 |

Зона высокой устойчивости |

|

0,6 < У < 0,9 |

Зона нормальной устойчивости |

|

0,35 < У < 0,6 |

Зона неустойчивого экономического положения |

|

У < 0,35 |

Зона кризисного экономического положения |

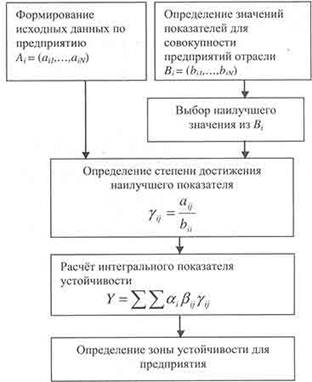

Приведенная градация разработана на основе методики, изложенной в работе Стояновой Е. С. Как показывает практика, предложенные границы зон устойчивости являются достаточно стабильными. В этой связи важное значение имеет постоянный мониторинг интегрального показателя устойчивости, что позволяет сформулировать обоснованные выводы о траектории изменения рыночной позиции предприятия и об ослаблении или, наоборот, росте устойчивости. Блок-схема алгоритма определения интегрального показателя устойчивости приведена на рис. 3.2.

Рис. 3.2 – Определение интегрального показателя устойчивости

Введение интегрального показателя оценки устойчивости строительного предприятия подразумевает анализ всех процессов, влияющих на улучшение показателя устойчивости, а также анализ совокупности всех альтернативных вариантов мероприятий, внедрение которых в производственно-хозяйственные процессы также улучшает этот показатель.

При этом управление интегральным показателем устойчивости должно осуществляться с позиции улучшения одной из важнейших характеристик предприятия - эффективности его деятельности, т.е. соотношения затрат и результатов:

Э = Р - 3 --> max, (3.4)

где Э - эффективность деятельности предприятия;

Р - стоимостная оценка результатов производственно-хозяйственной деятельности за определенный период;

3 - затраты на производственно-хозяйственную деятельность предприятия за тот же период.

Возможность устойчивого развития предприятия определяется тем, в какой мере ему удается соответствовать требования, предъявляемым к финансовой, производственной, природной и социальной средам. Успех функционирования строительного предприятия в финансовой среде определяется его финансовой устойчивостью. Воздействие на предприятие производственной среды проявляется в двух аспектах: создание продукции, пользующейся спросом у потребителей, и создание персоналу условий для производительного и безопасного труда. Так как предприятие функционирует в конкретной среде, оно должно управлять своим воздействием на нее. И, наконец, социальная среда предъявляет к предприятию свои требования с позиций соблюдения трудового законодательства, реализации социальных гарантий, общественной активности и этики ведения бизнеса.

Заключение

Переход России к рыночным отношениям и структурная перестройка экономики привели к коренным изменениям в строительной отрасли, превратив ее в инвестиционно-строительный комплекс. В этих условиях он становится многокритериальной и многопараметрической сложной системой и характеризуется такими свойствами, как неоднородность, неопределенность функционирования под воздействием факторов внешней среды, финансово-экономическая уязвимость, эмерджентность.

При планово-административной и нормативной экономике для анализа производственно-хозяйственной деятельности строительных предприятий (или сравнительного анализа) и оценки эффективности использовались около пятидесяти показателей и удельных коэффициентов, которые можно разделить на дифференцированные, интегральные (обобщающие), сравнительные и относительные.

В настоящее время инвестиционно-строительный комплекс – открытая и неравновесная система. Ее динамические процессы описываются и анализируются во многих случаях методами информационно-статистической теории и синергетической экономики. В силу своей открытости она может обмениваться с внешней средой функционирования энтропией, являющейся мерой степени неопределенности влияния не только экзогенных, но и эндогенных факторов. Если приток отрицательной энтропии, т.е. информации из внешней среды, довольно значителен, то суммарная величина энтропии может понижаться, что ведет к образованию структуры самоорганизующегося поведения. Это отражается в разрабатываемых экономико-математических моделях управления, анализа, прогнозирования и диагностики экономических процессов, а также в формировании критериев и показателей оценки эффективности не только предприятия (подсистемы), но и инвестиционно-строительного комплекса как системы в целом.

На формирование показателей воздействует внешняя среда функционирования инвестиционно-строительного комплекса или строительного предприятия, которая генерирует экзогенные факторы неопределенности. Однозначно рассчитывать степень влияния одного или совокупности экзогенных факторов на показатели довольно сложно в силу многовариантности и основанной на ней неравномерности развития, структурированной усложненности и вероятностного характера эволюции экономической системы.

Стратегия в сфере инвестиций является движущей силой любой бизнес-системы. Управляющие должны обеспечить использование имеющихся инвестиций так же, как и новых инвестиций, таким образом, чтобы обеспечить достижение приемлемой экономической отдачи. Одним из показателей, при помощи которых оценивается эта экономическая отдача, является норма прибыли.

Эта сфера бизнеса охватывает процесс составления смет капиталовложений (capital budgeting), предусматривающий отбор новых альтернативных инвестиционных решений. Принятые инвестиционные решения должны соответствовать не только требованиям обеспечения эффективности хозяйственной деятельности, но и принятой политике предприятия в сфере формирования источников финансирования инвестиционных проектов. В стратегические планы развития предприятия должны включаться не только решения о вложении ресурсов, но и обратные решения, связанные с изъятием средств из оборота (disinvestment). Решение об инвестировании или выводе из обращения ресурсов анализируются на основе подходов, предполагающих расчет чистой текущей стоимости.