Анализ эффективности управления финансами предприятия (на примере ОАО Нефтекамск-Лада-Сервис)

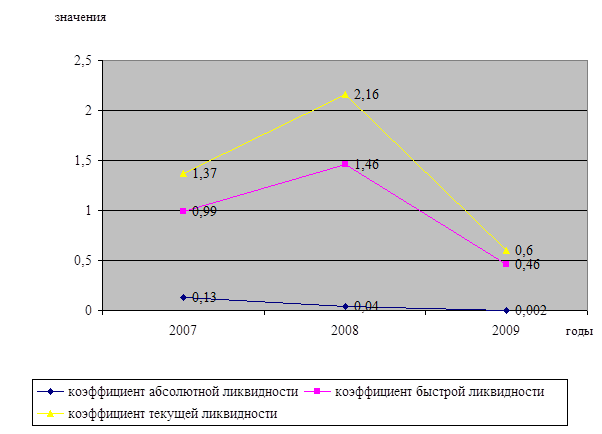

- коэффициент быстрой ликвидности, показывающий, какая часть текущих обязательств может быть погашена за счет имеющихся денежных средств и ожидаемых финансовых поступлений, этот показатель соответствует нормативному значению в 2007-2008гг., но резко снижается в 2009г.

- коэффициент текущей ликвидности соответствует нормативному значению в 2007-2008гг., а это значит, что у предприятия в эти годы оборотных активов больше, чем краткосрочных обязательств, а следовательно, предприятие способно погасить свою краткосрочную задолженность за счет имеющихся оборотных средств, но данный коэффициент резко снижается и не соответствует нормативному значению в 2009г, это происходит из-за резкого увеличения суммы краткосрочных обязательств и снижения оборотных активов.

Рассмотрим динамику коэффициента ликвидности ОАО «Нижнекамс-Лада-Сервис» на рисунке 2.6.

Рисунок 2.6 - Динамика коэффициентов ликвидности предприятия ОАО «Нефтекамск-Лада-Сервис»

Таким образом, проанализировав данные коэффициенты можно сделать вывод, что у предприятия ОАО «Нефтекамск-Лада-Сервис» был средний уровень платежеспособности в первые два анализируемых года, который в следствии нестабильности экономики в целом и наличии кризисных ситуаций непосредственно на предприятии снизился до критического уровня. Также необходимо провести оценку его финансовой устойчивости. Для определения финансовой устойчивости необходимо рассчитать вспомогательные и абсолютные показатели финансовой устойчивости. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками финансирования. Для расчета абсолютных показателей сначала рассчитаем три вспомогательных показателя:

1) Наличие собственных оборотных средств (СОС),

СОС = СК – ВОА, (2.5)

где СК – собственный капитал,

ВОА – внеоборотные активы.

СОС2007 = 20826 – 32685 = -11859

СОС2008 = 21109 – 30740 = -9631

СОС2009 = 5453 – 32715 = -27262

2) Величина собственных и долгосрочных заемных источников формирования запасов и затрат (СД) определяется по формуле:

СД=СОС+ДП, (2.6)

где ДП – долгосрочные пассивы.

СД2007 = -11859 + 25188 = +13329

СД2008 = -9631 + 40366 = +30735

СД2009 = -27262 + 353 = -26909

3) Общая величина основных источников формирования запасов и затрат (ВИ) определяется по формуле:

ВИ=СД+КЗС, (2.7)

где КЗС – краткосрочные заемные средства.

ВИ2007 = 13329 + 0 = 13329

ВИ2008 = 30735 + 0 = 30735

ВИ2009 = -26909 + 29750 = 2488

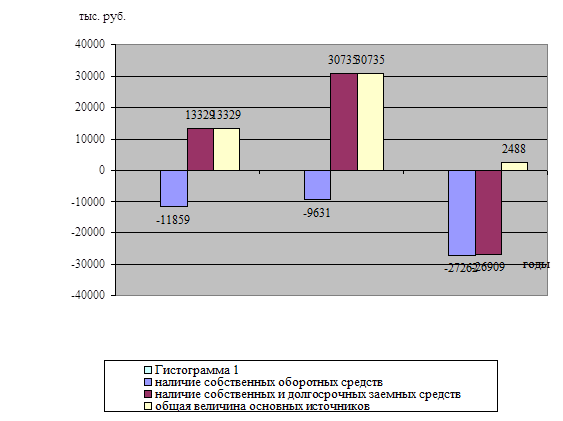

На рисунке 2.7 представлено изменение источников формирования запасов и затрат за 2007-2009 гг. на предприятии ОАО «Нефтекамск-Лада-Сервис»

По данным рисунка 2.7 видно, что на предприятии ОАО «Нефтекамск-Лада-Сервис» в 2007 и 2008 годах источников формирования запасов и затрат хватало, а в 2009 г. наблюдается не хватка собственных оборотных средств, резкое снижение долгосрочных заемных источников и напротив впервые за анализируемый период в 2009г. предприятие берет крупную сумму краткосрочных обязательств, а именно кредит на сумму 29750 тыс. руб.

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой ситуации.

Рисунок 2.7 - Динамика источников формирования запасов и затрат в ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Рассчитаем три абсолютных показателя:

1) Излишек (+) или недостаток (-) собственных оборотных средств СОС:

СОС2007 = -11859 + 13449 = +1590

СОС2008 = -9631 + 16450 = +6819

СОС2009 = -27262 + 9601 = -17661

2) Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов СД:

СД2007 = 13329 – 13449 = -120

СД2008 = 30735 – 16450 = 14285

СД2009 = -26909 – 9601 = -36510

3) Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ВИ:

ВИ2007 = 13329 – 13449 = -120

ВИ2008 = 30735 – 16450 = 14285

ВИ2009 = 2488 – 9601 = -7113

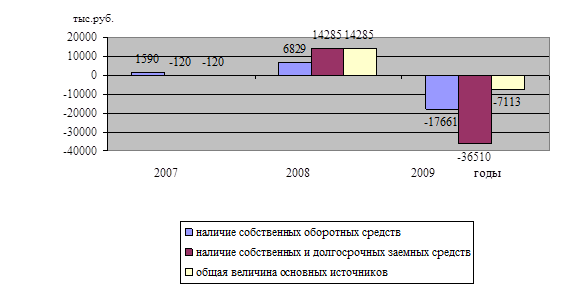

На рисунке 2.8 представлено изменения показателей источников формирования запасов и затрат, в соответствии с показателями обеспеченности запасов и затрат в ОАО «Нефтекамск-Лада-Сервис» за 2007-2009гг.

Рисунок 2.8 – Динамика изменения показателей источников формирования запасов и затрат, в соответствии с показателями обеспеченности запасов и затрат в ОАО «Нефтекамск-Лада-Сервис» в 2007 - 2009гг

По данным рисунка видно, что абсолютные показатели свидетельствуют о том, что на предприятии ОАО «Нефтекамск-Лада-Сервис» в 2007-2008гг. не хватало собственных оборотных, собственных и долгосрочных заемных средств, а в 2009 г. нет ни одного источника, который соответствует показателям обеспеченности запасов и затрат. Дефицит собственных оборотных средств составляет 17661 тыс.руб., а общей величины основных источников 7113 тыс.руб.

С помощью полученных показателей определяется трехкомпонентный показатель типа финансовой ситуации.

Рассчитанные данные сведем в таблицу 2.3 и на её основе определим тип финансовой устойчивости предприятия ОАО «Нефтекамск-Лада-Сервис» за период 2007-2009 годы.

Таблица 2.3 - Анализ финансовой устойчивости ОАО «Нефтекамск-Лада-Сервис»

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Изменение | |

|

2009 г. к 2007 г. |

2009 г. к 2008 г. | ||||

|

Наличие собственных оборотных средств (СОС) |

-11859 |

-9631 |

-27262 |

154% |

176,3% |

|

Величина собственных и долгосрочных заемных источников формирования средств (СД) |

13329 |

30735 |

-26909 |

402,3% |

576,4% |

|

Общая величина основных источников (ВИ) |

13329 |

30735 |

2488 |

108,4% |

282,4% |

|

Излишек (+) или недостаток (-) собственных оборотных средств СОС |

1590 |

6819 |

-17661 |

192,5% |

244,8% |

|

Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов СД |

-120 |

14285 |

-36510 |

363,9% |

507,9% |

|

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ОИ |

-120 |

14285 |

-7113 |

69,9% |

213,9% |