Анализ эффективности управления финансами предприятия (на примере ОАО Нефтекамск-Лада-Сервис)

-оформление всех необходимых первичных документов;

-интеграция с системами «клиент банка»;

3) Управление взаиморасчетами.

Важным элементом при работе с контрагентами является функция управления взаиморасчетами. Реализуемая с помощью подсистемы управления взаиморасчетами гибкая кредитная политика, позволяет повысить привлекательность предприятия ОАО «Нефтекамск-Лада-Сервис» для клиентов и его конкурентоспособность на рынке.

Использование подсистемы позволяет анализировать изменение задолженности во времени и оперирует двумя видами задолженности - фактической и прогнозируемой (отложенной). Фактическая задолженность связана с операциями расчета и моментами передачи прав собственности. Отложенная задолженность возникает при отражении в системе таких событий, как заказ на поставку или передачу на комиссию товарно-материальных ценностей, заявка на получение денежных средств и других аналогичных.

Основное назначение подсистемы взаиморасчетов является:

-фиксация возникновения задолженности контрагента перед компанией и компании перед контрагентом;

-учет причин возникновения задолженности;

-поддержка различных методик учета задолженности (по договорам, сделкам, по отдельным хозяйственным операциям);

-анализ текущего состояния задолженности и истории ее изменения.

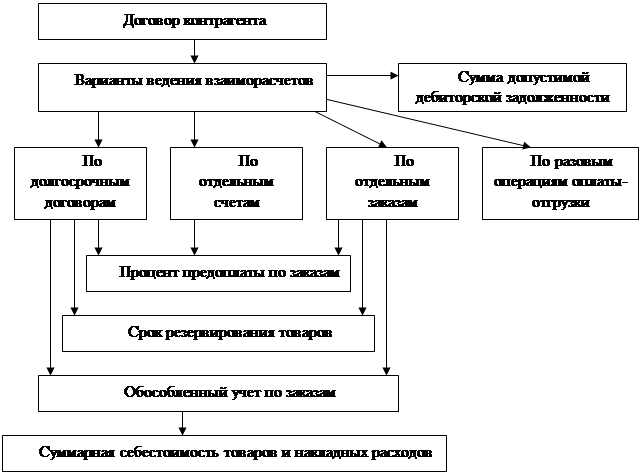

Подсистема управления взаиморасчетами может использоваться в финансовых, снабженческих и сбытовых структурах предприятия ОАО «Нефтекамск-Лада-Сервис», позволяя оптимизировать финансовые и материальные потоки, которые схематично представлены на рисунке 3.3.

Рисунок 3.3 - Подсистема управления взаиморасчетами

Таким образом, можно сказать, что для экономической стабильности организации, ее выживаемости и развития в условиях рыночных отношений целесообразно использовать комплексный программно-целевой подход к управлению организационным развитием предприятия ОАО «Нефтекамск-Лада-Сервис». Так же необходимо использование подсистемы управления финансами совместно с механизмами поддержки территориально распределенных информационных баз, которые позволят наладить эффективное управление финансами предприятия ОАО «Нефтекамск-Лада-Сервис», повышая прозрачность его деятельности и инвестиционную привлекательность.

Предлагаемые оперативные мероприятия позволят улучшить финансовое состояние ОАО «Нефтекамск-Лада-Сервис», улучшить структуру его баланса, что сделает предприятие более привлекательным для инвестора. В свою очередь, привлечение внешних инвестиций позволит реализовать предложенные выше стратегические мероприятия, которые при комплексном планомерном внедрении способны принести значительный эффект в ближайшей перспективе.

Ожидаемым положительным итогом такой финансовой политики станет восстановление платежеспособности предприятия, в чем оно остро нуждаются тем более в текущий период экономической нестабильности.

Заключение

Подводя итоги в работе, можно сделать следующие выводы.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды. Финансовые ресурсы формируются главным образом за счет прибыли.

Управление предприятием заключается в умении рационально распоряжаться денежными средствами и другими ресурсами. Вместе с системой прогнозирования и планирования и методами принятия решений в области менеджмента понимание принципов и технологий финансового управления деятельностью предприятия является необходимым условием развития бизнеса.

Финансовые ресурсы, относящиеся к сфере распределения, являются важным элементом воспроизводства и составляют основу системы управления материальными и денежными потоками предприятия. Финансовые ресурсы предприятия находятся в постоянном движении, управление которым и осуществляется в рамках финансового менеджмента. В свою очередь, денежные потоки предприятия представляют собой движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот.

Система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

-улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

-увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

-повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

-созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

-повышению ликвидности компании.

В настоящее время, результаты финансовой деятельности исследуемого предприятия ОАО «Нефтекамск-Лада-Сервис» связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений и ее «раскрепощением», появлением новых для нашей хозяйственной практики финансовых технологий и инструментов и рядом других факторов. Поэтому управление финансово-хозяйственной деятельностью предприятия представляет собой специфическую сферу финансового менеджмента. Одним из важнейших условий успешного управления финансами предприятия ОАО «Нефтекамск-Лада-Сервис» является анализ его финансового состояния.

Анализ отчетных данных предприятия ОАО «Нефтекамск-Лада-Сервис» показал, что баланс является не ликвидным, так как не соблюдаются условия ликвидности активов, а именно, абсолютно ликвидных активов меньше, чем наиболее срочных обязательств, это говорит о том, что у предприятия не хватает денег для покрытия платежей. Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия ОАО «Нефтекамск-Лада-Сервис» были рассчитаны относительные показатели:

-коэффициент абсолютной ликвидности показывает долю текущих пассивов, которая может быть покрыта немедленно, за счет активов, обладающих абсолютной ликвидностью, и, соответственно, оценивает платежеспособность предприятия в «мгновенном» периоде. В нашем случае коэффициент не соответствует нормативному значению, кроме того, наблюдается его снижение;

-коэффициент быстрой ликвидности, показывающий, какая часть текущих обязательств может быть погашена за счет имеющихся денежных средств и ожидаемых финансовых поступлений, этот показатель также не соответствует нормативному значению, и в течении трех лет он снижается;