Анализ эффективности управления финансами предприятия (на примере ОАО Нефтекамск-Лада-Сервис)

По данным таблицы 2.3 можно сделать следующие выводы:

1) в 2007 году, показатели были следующими:

ФСОС = + 1590 > 0; ФСД = -120 < 0; ФВИ = -120 < 0; т.е. S = {1,0,0}

– не достаточно устойчивое финансовое состояние предприятия, обусловленное недостатком источников формирования запасов. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников формирования запасов и привлечения дополнительных заемных средств;

2) в 2008 году, показатели изменились и стали следующими:

ФСОС = + 6819 > 0; ФСД = + 14285 > 0; ФВИ = + 14285 > 0; т.е. S = {1,1,1}

– абсолютная финансовая устойчивость предприятия (1 тип устойчивости);

3) в 2009 году, в условиях экономической нестабильности, и как следствие, острой кризисной ситуации непосредственно на предприятии ОАО «Нефтекамск-Лала-Сервис»,показатели резко падают и приобретают абсолютно отрицательные значения:

ФСОС = -17661 < 0; ФСД = -36510 < 0; ФВИ = -6993 < 0; т.е. S = {0,0,0}

– это свидетельствует о критическом состоянии финансовой устойчивости предприятия (4 тип устойчивости).

Итак, можно сказать, что анализируемое предприятие ОАО «Нефтекамск-Лада-Сервис» в настоящее время характеризуется кризисным состоянием (при котором предприятие является неплатежеспособным и даже находится на грани банкротства), поскольку основной элемент оборотного капитала – запасы – не обеспечены источниками их покрытия. Критическое финансовое положение характеризуется ситуацией, когда предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами.

2.3 Анализ финансовой устойчивости с использованием коэффициентов

В настоящее время финансовая устойчивость современного предприятия характеризуется финансовой независимостью, способностью маневрировать собственными средствами, достаточной финансовой обеспеченностью осуществления основных видов деятельности и состоянием производственного потенциала. Оценку финансовой устойчивости ОАО «Нефтекамск-Лада-Сервис» проведем с помощью системы следующих коэффициентов:

Коэффициент финансовой независимости (автономии), рассчитывается по формуле 2.8:

Кфн= СК / ВБ, (2.8)

где СК – собственный капитал;

ВБ – валюта баланса.

Кфн 2007 =![]() =0,25; Кфн 2008 =

=0,25; Кфн 2008 =![]() =0,23; Кфн 2009 =

=0,23; Кфн 2009 =![]() =0,07

=0,07

Этот коэффициент характеризует долю собственных средств в общей сумме средств предприятия, авансированных в его деятельность, желательно, чтобы он превышал по своей величине 50%. На предприятии ОАО «Нефтекамск-Лада-Сервис» данный показатель значительно меньше нормативного, кроме того имеет тенденцию к резкому снижению, чем больше его значение снижается, тем более финансово не устойчивым, не стабильным и зависимым от внешних кредитов становится предприятие.

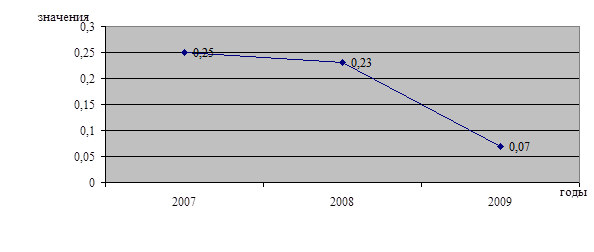

Рассмотрим динамику коэффициента автономии ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Рисунок 2.9 - Динамика коэффициента автономии ОАО «Нефтекамск - Лада-Сервис» за 2007-2009 гг

По данным рисунка 2.9 видно, что в 2007 г. авансированных средств в предприятие ОАО «Нефтекамск-Лада-Сервис» было 25%, в 2008 г. – 23%, а в 2009 г. всего 7%.

Коэффициент финансовой зависимости, рассчитывается по формуле 2.9:

Кзав = ЗК / ВБ, (2.9)

где ЗК – заемный капитал.

Кф.напр. 2007 =![]() =0,74; Кф.напр. 2008 =

=0,74; Кф.напр. 2008 =![]() =0,76; Кф.напр. 2009 =

=0,76; Кф.напр. 2009 =![]() =0,92.

=0,92.

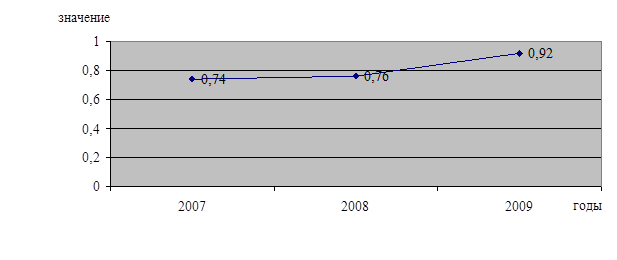

Этот коэффициент является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя означает увеличение доли заемных средств в финансировании предприятия ОАО «Нефтекамск-Лада-Сервис».

Рассмотрим динамику коэффициента финансовой зависимости ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.10.

Рисунок 2.10 - Динамика коэффициента финансовой зависимости ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Коэффициент соотношения собственных и заемных средств, рассчитывается по формуле 2.10:

Ксзс = ЗК / СК, (2.10)

Ксзс 2007 =![]() =2,92; Ксзс 2008 =

=2,92; Ксзс 2008 =![]() =3,16; Ксзс 2009 =

=3,16; Ксзс 2009 =![]() =12,52.

=12,52.

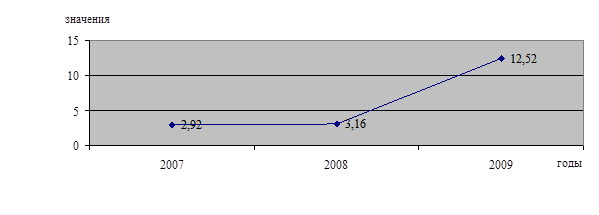

Рассмотрим динамику коэффициента соотношения собственных и заемных средств ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.11.

Рисунок 2.11 - Динамика коэффициента соотношения собственных и заемных средств ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия ОАО «Нефтекамск-Лада-Сервис», его значение в 2007 г. равное 2,92, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 2,92 руб. заемных средств, в 2008 г. рост показателя в динамике до 3,16 руб., а в 2009 г. до 12,52 руб. свидетельствует о полной зависимости предприятия от внешних инвесторов и кредиторов, т.е. о финансовой неустойчивости предприятия.

Коэффициент обеспеченности собственными средствами, характеризует структуру баланса (удовлетворительная или не удовлетворительная), а предприятие платежеспособным или нет, рассчитывается по формуле 2.11:

Коб = СК – ВОА / ОА, (2.11)

где ВОА – внеоборотные активы.

Коб 2007 =![]() = -0,24; Коб 2008 =

= -0,24; Коб 2008 =![]() = -0,17;

= -0,17;

Коб 2009 =![]() = -0,66.

= -0,66.

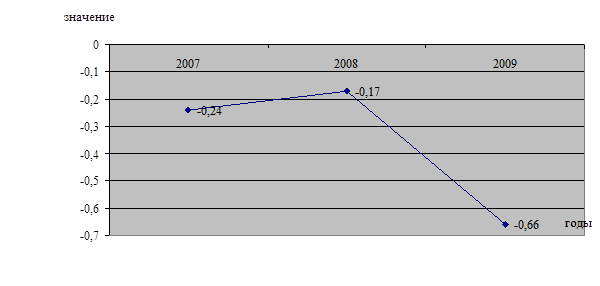

Рассмотрим динамику коэффициента обеспеченности собственными средствами ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.12.

Рисунок 2.12 - Динамика коэффициента обеспеченности собственными средствами ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Заметим крайне отрицательную динамику – на протяжении всего анализируемого периода данный показатель имеет отрицательное значение, которое к тому же резко возрастает к 2009г. и имеет значение -0,66, притом, что нормативный показатель данного коэффициента составляет 0,6-0,8. Это говорит о критической необеспеченности собственными средствами предприятия и его крайней неплатежеспособности.

Коэффициент обеспеченности запасами собственного источника, рассчитывается по формуле 2.12: