Анализ эффективности управления финансами предприятия (на примере ОАО Нефтекамск-Лада-Сервис)

Рассмотрим динамику активов баланса ОАО «Нефтекамск-Лада- ервис» за 2007-2009гг., которая представлена на рисунке 2.2.

Рисунок 2.2 - Динамика активов баланса ОАО «Нефтекамск-Лада-Сервис»

Анализируя данные рисунка 2.2, можно сказать, что динамика актива баланса изменяется , так в 2007 г. он составлял 81720 тыс.руб., в 2008 г. – 87983 тыс.руб., а в 2009 г. 73732 тыс.руб., в общей структуре активов баланса наибольшую долю составляют оборотные средства, но к 2009г. их число сокращается на 4,3%, а число внеоборотных активов напротив возрастает.

Рассмотрим динамику пассивов баланса ОАО «Нефтекамск-Лада Сервис» за 2007-2009гг., которая представлена на рисунке 2.3.

Рисунок 2.3 - Динамика активов баланса ОАО «Нефтекамск-Лада-Сервис»

Анализируя данные можно сказать, что динамика пассивов баланса тоже изменилась, так, собственный капитал и резервы сократился, в 2007 г. он составлял – 20826 тыс.руб., в 2008 г. он увеличивается до 21109 тыс.руб., а в 2009 г. он уменьшается до 5453 тыс.руб. Краткосрочные обязательства значительно увеличили свой объем к концу отчетного 2009г., так в 2007 г. они составили 35706 тыс.руб., в 2008 г. сократились до 26508 тыс.руб., а уже в 2009 г. увеличились до 67926 тыс.руб., в сравнении с 2007 г. сумма краткосрочных обязательств выросла более чем в 2 раза.

По данным таблицы рассчитывается чистый оборотный капитал (ЧОК), по формуле 2.1:

ЧОК = ТА – ТП, (2.1)

где ТА - текущие (оборотные) активы (стр.290 – стр.244 – стр.252, ф.№1);

ТП – текущие (краткосрочные) пассивы (стр.690 – стр.640 – стр.650, ф.№1)

ЧОК 2007 = 49035 – 35706 = 13329 тыс.руб.

ЧОК 2008 = 57243 – 26508 = 30735 тыс.руб.

ЧОК 2009 = 41071 – 67926 = - 26855 тыс.руб.

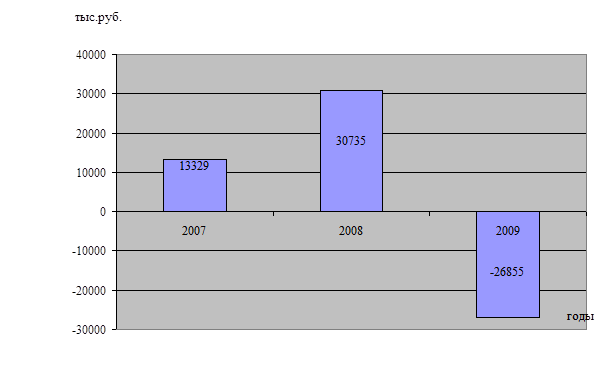

Рассмотрим динамику чистого оборотного капитала ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.4.

Рисунок 2.4 – Динамика чистого оборотного капитала ОАО «Нефтекамск-Лада-Сервис»

Анализируя показатели чистого оборотного капитала можно сказать, что в 2009 отчетном году стоимость чистого оборотного капитала приобретает отрицательное значение, так в 2007 г. он составлял 13329 тыс.руб., в 2008 г. снизился до 30735 тыс.руб., а в 2009 г. дефицит покрытия чистого оборотного капитала составляет 26855 тыс.руб., это обусловлено резким увеличением суммы краткосрочных обязательств предприятия в отчетном 2009г.

Анализируя данные можно сказать, что капитал предприятия состоит из собственных средств: уставного капитала, резервного капитала, нераспределенной прибыли прошлых лет, доходов будущих периодов и резервов предстоящих расходов; а так же из заемных средств краткосрочных и долгосрочных.

Собственный капитал за анализируемый период резко снижается с 20826 тыс.руб., или 25,5%, до 5453 тыс.руб., или 7,4%, это резкое снижение происходит из-за уменьшения показателей нераспределенной прибыли прошлых лет. Структура собственного и заемного капитала предприятия ОАО «Нефтекамск-Лада-Сервис» за 2007-2009гг. представлена в Приложении Д таблица 1.1. Как видно из данных Приложения Д снижение удельного веса собственного капитала связано с тем, что на предприятии ОАО «Нефтекамск-Лада-Сервис» ежегодно увеличиваются расходы, которые возникают из-за кредиторской задолженности, так её удельный вес за три года увеличился с 74,5% до 92,6%.

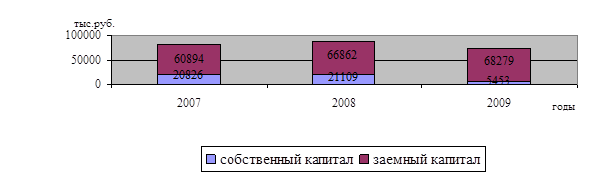

Наглядно изменения структуры капитала предприятия ОАО «Нефтекамск-Лада-Сервис» представлены на рисунке 2.5.

Рисунок 2.5 – Динамика структуры капитала ОАО «Нефтекамск-Лада Сервис» за 2007-2009гг

По данным рисунка 2.5 видно, что в течение анализируемого периода на предприятии происходит изменение суммы капитала с последующим уменьшением, так в 2007 г. он составлял сумму 81720 тыс.руб., в 2008 г. эта сумма увеличилась на 6263 тыс.руб. и составила 87983 тыс.руб., в 2009 г. капитал уменьшился на 14251 тыс.руб. и составил 73732 тыс.руб. Изменение капитала происходит за счет заемного капитала, а именно кредиторской задолженности, которая снизилась в 2008 г. на 9210 тыс.руб., а в 2009 г. выросла на 11680 тыс.руб. и составила на конец отчетного 2009 г. 38176 тыс.руб.

В сравнении с собственным капиталом, заемный имеет тенденцию к увеличению, так в 2007 г. он составлял 60894 тыс.руб., в 2008 г. он увеличился на 5968 тыс.руб. и составил 66862 тыс.руб., а в 2009 г. он составил – 68279 тыс.руб.

Итак, предприятие ОАО «Нефтекамск-Лада-Сервис» имеет тенденцию к снижению доли собственного оборотного капитала и увеличению доли заемного капитала, поэтому необходимо рассмотреть его платежеспособность, которая осуществляется на основе характеристики ликвидности оборотных активов, т.е. возможность предприятия ОАО «Нефтекамск-Лада-Сервис» покрыть долговые обязательства собственным капиталом в срок.

Для проверки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса, а для оценки ликвидности баланса анализируемого предприятия необходимо провести группировку активов по степени их ликвидности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

- наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

- быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- медленно реализуемые активы (А3) - запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы;

- трудно реализуемые активы (А4) - внеоборотные активы.

Пассив баланса группируется по степени срочности оплаты:

- наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность;

- краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы;

- долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей;

- постоянные пассивы (П4) - это статьи 4 раздела баланса «Капитал и резервы». Если у предприятия есть убытки, то они вычитаются.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4

В случае, когда одно или несколько неравенств системы имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.