Анализ эффективности управления финансами предприятия (на примере ОАО Нефтекамск-Лада-Сервис)

Коб.з. =СК – ВОА / З, (2.12)

где З – запасы.

Коб.з. 2007 =![]() = -0,88; Коб.з 2008 =

= -0,88; Коб.з 2008 =![]() = -0,58;

= -0,58;

Коб.з. 2009 =![]() = -2,83.

= -2,83.

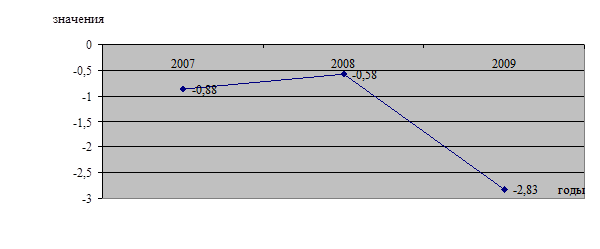

Рассмотрим динамику коэффициента обеспеченности запасами собственных источников ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.13.

Рисунок 2.13 - Динамика коэффициента обеспеченности запасами собственных источников ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг

По данным рисунка 2.13 видно, что на протяжении всего анализируемого периода данный показатель имеет отрицательное значение, в 2007г. он составляет -0,88, в 2008г. -0,58, а к 2009г. снижается до -4,99, это негативная тенденция, показывающая отсутствие резервного капитала предназначенного для покрытия непредвиденных убытков и погашения кредиторской задолженности.

В таблице 2.4 представлены показатели коэффициентов финансовой устойчивости предприятия ОАО «Нефтекамск-Лада-Сервис».

Таблица 2.4 - Показателей финансовой устойчивости ОАО «Нефтекамск-Лада-Сервис»

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

Нормативные значения |

|

Коэффициент финансовой независимости (автономии) |

0,25 |

0,23 |

0,07 |

более 0,5 |

|

Коэффициент финансовой зависимости |

0,74 |

0,76 |

0,92 |

более 0,5 |

|

Коэффициент соотношения собственных и заемных средств |

2,92 |

3,16 |

12,52 |

менее 1 |

|

Коэффициент обеспеченности собственными средствами |

-0,24 |

-0,16 |

-0,66 |

более 0,1 |

|

Коэффициент обеспеченности запасами собственных источников |

-0,88 |

-0,58 |

-2,83 |

более 0,5 |

По данным таблицы 2.4, можно сделать следующие выводы:

1. Значения показателей финансовой устойчивости свидетельствуют о не благоприятном положении предприятия ОАО «Нефтекамск-Лада-Сервис»; о превышении доли заемного капитала (0,92) над собственным (0,07), так как прирост капитала обеспечен в основном заемными средствами, за три анализируемых года видна тенденция к резкому снижению доли собственного капитала и увеличению заемного капитала, о чем свидетельствует коэффициент финансовой зависимости, который вырос на 0,18 и в 2009 г. составил 0,92 или 92% заемных средств в общей структуре капитала, что является очень негативным показателем – предприятие практически не имеет резервов обеспечения собственных средств.

2. Коэффициент соотношения собственных и заемных средств в ОАО «Нефтекамск-Лада-Сервис» ежегодно снижается, это говорит о том, что в 2009 г. на каждый рубль собственных средств, вложенных в активы предприятия, приходится 12,52 рубля заемных средств, что ведет к полной потере финансовой устойчивости и абсолютной зависимости предприятия от внешних источников.

3. Коэффициент обеспеченности собственными средствами отражает нехватку собственных средств для покрытия заемного капитала – порядка 24% в 2007г, 16% в 2008г, а в 2009г дефицит составляет уже 66% , что говорит о неплатежеспособности предприятия ОАО «Нефтекамск-Лада-Сервис».

4. Коэффициент обеспеченности запасами свидетельствует о том, что на предприятии не имеется резервного капитала, сформированного за счет собственных источников.

Наиболее полно финансовая устойчивость предприятия ОАО «Нефтекамск-Лада-Сервис» может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса.

Собственный капитал в балансе отражается общей суммой в разделе III пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты и займы.

Доля собственного капитала (Дск) в формировании внеоборотных активов определяется следующим образом:

Дск= разд. I. – разд. IV / разд. I (2.13)

Дск 2007 =![]() =23% Дск 2008 =

=23% Дск 2008 =![]() =-31%

=-31%

Дск 2009 =![]() =98%

=98%

Доля в формировании внеоборотных активов, %:

долгосрочных кредитов и займов в 2007г. – 77%, в 2008г. – 131%, в 2009г. – 2%.

собственного капитала в 2007г. – 23%, в 2008г. – -31%, в 2009г. – 98%.

Далее необходимо определить, какая сумма собственного капитала используется в обороте.

СОК = разд.III + стр.640 + стр.650 – (разд. I – разд. IV) (2.14)

СОК2007 = 20826 + 0 + 0 – (32685 – 25188) = +13329

СОК2008 = 21109 + 0 + 0 – (30740 – 40366) = -30735

СОК2009 = 5453 + 0 + 0 – (32715 – 353) = -26909

Приведенные данные свидетельствуют о том, что собственные оборотные средства у предприятия ОАО «Нефтекамск-Лада-Сервис» к 2009г. сократились на столько, что их дефицит составляет 26909 тыс. рублей.

Таким образом, на основании сделанных расчетов можно сделать следующие выводы:

1) структура капитала сформирована в основном за счет заемного капитала, что составляет наибольший удельный вес, а соотношение собственного и заемного капитала составляет 7% и 92%, это свидетельствует о абсолютной зависимости предприятия от внешних источников финансирования. В структуре заемного капитала наибольшую долю имеет кредиторская задолженность, и наметилась тенденция ее увеличения – за три года она увеличилась до суммы 67926 тыс.руб., что в сравнении превышает сумму с 2007 г. на 32220 тыс.руб.;

2) по оценке показателей ликвидности и платежеспособности можно сказать, что предприятие не платежеспособно, об этом свидетельствует низкий коэффициент абсолютной ликвидности, который не позволяет покрыть текущие платежи . Динамика всех коэффициентов ликвидности предприятия ОАО «Нефтекамск-Лада-Сервис», имеет тенденцию к резкому снижению в 2009г., это неблагоприятная, ситуация связанная с общей нестабильностью мировой экономики в данный период, и как в следствии кризисной ситуации автомобильной промышленности в целом.