Бюджетное регулирование экономики Республики Казахстан

охота и охрана природы в 2,9 раз, промышленность, строительство и недропользование в 2,6 раз и др.

Таблица 6. Динамика структуры расходов областного бюджета Карагандинской области за 2006-2008 годы

|

Наименование статей |

2006 |

2007 |

2008 |

Динамика (в разах) |

|

Расходы |

40715 |

48902 |

59551 |

1,4 |

|

Государственные услуги общего характера |

1864 |

2064 |

2516 |

1,3 |

|

Оборона |

923 |

163 |

205 |

0,2 |

|

Общественный порядок и безопасность |

2646 |

2924 |

3418 |

1,2 |

|

Образование |

13691 |

16919 |

18948 |

1,4 |

|

Здравоохранение |

9562 |

13239 |

16583 |

1,7 |

|

Социальная помощь и социальное обеспечение |

4047 |

3201 |

3236 |

0,7 |

|

Жилищно-коммунальное хозяйство |

2277 |

3960 |

4319 |

1,9 |

|

Культура и спорт |

1983 |

2563 |

3411 |

1,7 |

|

Сельское, водное и лесное хозяйство, рыболовство, охота и охрана природы |

525 |

496 |

1497 |

2,9 |

|

Промышленность, строительство и недропользование |

- |

201 |

541 |

2,6 |

|

Транспорт и связь |

2242 |

2723 |

3572 |

1,6 |

|

Прочие услуги |

928 |

470 |

1180 |

1,2 |

|

Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Как видно из данных представленных в таблице 6, в период с 2006 по 2008 гг. расходы областного бюджета Карагандинской области показывали уверенный рост, соизмеримый с ростом доходной части областного бюджета.

В Послании народу Казахстана Президент Республики Казахстан ставит задачу повышения эффективности и качества продукции за счет адаптации существующих, и передачи новых технологий производителям [20].

Политика расходов в области сельского, водного, лесного, рыбного хозяйства и охраны окружающей среды были направлены на реализацию задач, поставленных Главой государства. Это, прежде всего - поддержка перерабатывающего сектора сельского хозяйства. При этом основной акцент был сделан на глубокой переработке сельхозсырья для выпуска продукции с высокой добавленной стоимостью.

Карагандинская область имеет огромный потенциал по развитию пищевой и текстильной промышленности. Актуальность развития текстильной промышленности понятна с учетом наличия высокого потенциала животноводства, а именно шерсти и ее переработки. В этой связи использование кластерного подхода при производстве и переработке продукции сельского хозяйства просто необходимо. При вступлении страны в ВТО вопрос усиления конкурентоспособности сельхозформирований области имеет немаловажное значение. Неразвитость сельской транспортной инфраструктуры ведет к огромным издержкам, связанным с доставкой продукции на рынки, что соответственно сказывается на стоимости продукции и делает ее неконкурентоспособной.

Необеспеченность отрасли достаточным количеством сельхозоборудования является серьезным барьером развития сельского хозяйства. В данном случае часть расходов бюджета области за анализируемый период были направлены на обновление сельскохозяйственной техники, развитие лизинга сельхозтехники [21].

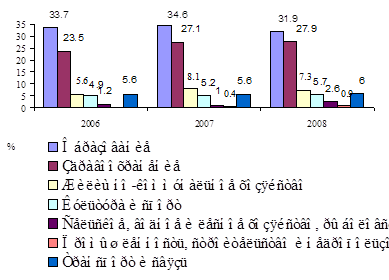

Анализ структуры расходов и динамики расходов областного бюджета, выявил тенденции незначительного роста расходов, как социального, так и экономического характера, как показано в соответствии с рисунком 8.

Рисунок 8. Динамика структуры расходов областного бюджета Карагандинской области за 2006-2008 годы

Как видно из рисунка 8, наибольший удельный вес в расходах областного бюджета занимают расходы на, образование, здравоохранения, жилищно-коммунальное хозяйство, культура и спорт, транспорт и связь. Так, за анализируемый период, доля этих расходов увеличилась здравоохранение на 4,4%, с 23,5% в 2006 году до 27,9% в 2008 году, жилищно-коммунальное

хозяйство на 1,7%, с 5,6% в 2006 году до 7,3% в 2008 году. Положительной тенденцией является рост доли расходов на финансирование сельского, лесного, водного хозяйства и охраны окружающей среды. Доля этих расходов за три года выросла на 1,4%, с 1,2% в 2006 году до 2,6% в 2008 году. Такие качественные сдвиги в структуре расходов областного бюджета обусловлены приоритетными направлениями развития экономики в соответствии с программой Правительства Республики Казахстан.

2.2 Особенности формирования доходных источников местных бюджетов (на примере Карагандинской области)

Децентрализация расходов и передача отдельных расходных функций в местные бюджеты должны осуществляться с укреплением их доходной базы. Без единства доходной и расходной части местных бюджетов не обеспечивается эффективное воздействие бюджета на выполнение социально-экономических задач региона. Это означает, что каждый орган управления должен обладать своими финансовыми ресурсами, достаточными для организации управления экономикой и социальной сферой на своей территории. Одновременно с этим он должен обладать и относительной самостоятельностью в управлении местными налогами и сборами [2].