Бюджетное регулирование экономики Республики Казахстан

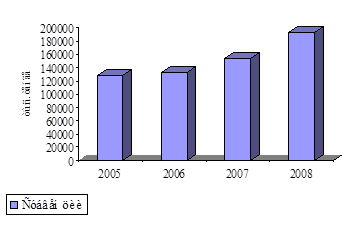

Размер предоставленной местным бюджетом финансовой помощи республиканского бюджета с каждым годом увеличивается, что в свою очередь, сопровождается ростом субвенционных областей, с преобладанием в поступлениях местных бюджетов и в суммарной стоимости самих субвенций (целевых, текущих, инвестиционных трансфертов) доли финансовой помощи республиканского бюджета (рисунок 14).

Например, в 2008 году в региональном разрезе в общей структуре субвенций основными получателями бюджетных трансфертов является Южно-Казахстанская область, Жамбылская, Алматинская, Восточно-Казахстанская, Западно-Казахстанская. Да и почти во всех остальных областях страны основная часть поступлений местных бюджетов формируется за счет трансферта республиканского бюджета. Так, в 2008 году в Жамбылской области удельный вес официальных трансфертов составил от всех поступлений 65,6%, Южно-Казахстанской - 62,5%, Акмолинской- 58,9%), Кызылординской -59,7%, Восточно-Казахстанская 51,1%.

Рисунок 14. Динамика субвенций по областям из республиканского бюджета за период 2005-2008 годы

Как мы можем наблюдать по рисунку 14, величина субвенций, выданных нижестоящим бюджетам, увеличивается год за годом. Если в 2005 году выделение субвенций из республиканского бюджета составляло 127 454 тыс. тенге, то в 2008 году составило 192 791 тыс. тенге, то есть увеличилось в 1,5 раза, что означает лишь усиление зависимости местных органов власти от властей более высокого уровня и снижение самостоятельности регионов в решении вопросов развития своей территории [26].

Следует отметить, что в процессе вертикального и горизонтального выравнивания передача не обеспеченных доходами расходных полномочий местными бюджетами, в том числе связанных с обеспечением населения социальными услугами, так же как и неоправданное изъятие части их доходов в республиканский бюджет, лишь на определенное время скрывает, либо сглаживает проблемы, связанные с финансовой и социальной стабилизацией нашего общества, но не решает их [30].

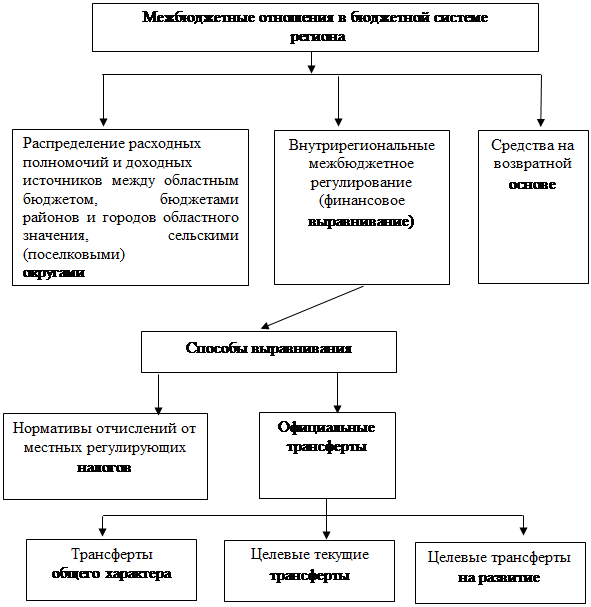

Межбюджетные отношения в бюджетной системе региона проявляются через регулирование взаимоотношений между разными уровнями местного государственного управления: между областным бюджетом, с одной стороны, и бюджетами районов и городов — с другой. Специфической особенностью данного уровня межбюджетных отношений является то, что здесь движение финансовых средств происходит не в сфере государственных финансов, а затрагивает формально обособленную сферу местных финансов. Внутрирегиональная система межбюджетных отношений представляет собой тот этап бюджетного процесса, при котором окончательно формируются финансово-бюджетные ресурсы всех уровней власти и управления в стране (рисунок 15).

|

Рисунок 15. Межбюджетные отношения в системе региона

Внутрирегиональные межбюджетные отношения в условиях унитарного государства представляют собой совокупность экономических отношений между местными органами государственного управления, возникающие при разграничении расходных полномочий и доходных источников между уровнями бюджетной системы финансового выравнивания [2, с. 52].

Основными функциями таких отношений являются выравнивание бюджетной обеспеченности тех территориальных образований, где она меньше минимально необходимого уровня, и стимулирование наращивания налогового потенциала, своевременного и полного сбора платежей в бюджет на подведомственной территории, а также рационального и эффективного расходования.

Мировая практика и теория предполагает, что в первую очередь устанавливаются расходные потребности государства, и уже в соответствии с ними устанавливаются состав и ставки основных налогов.

В связи с этим особую значимость приобретает механизм бюджетного регулирования внутри региона, который должен способствовать разрешению проблем налогового неравенства территорий и стабилизации социально-экономического развития, не снижая заинтересованности местных властей в увеличении закрепленных за ними доходов. Основными целями межбюджетного регулирования являются:

- выравнивание бюджетной обеспеченности;

- стимулирование деятельности местных органов власти, направленных на повышение мобилизации доходов в их бюджеты;

- проведение активной региональной политики через передачу средств в рамках целевых программ. В настоящее время механизм бюджетного регулирования внутри регионов включает два основных метода межбюджетного регулирования: нормативы отчислений от местных (регулирующих) налогов и перераспределение средств между внутрирегиональными бюджетами посредством механизма бюджетных изъятий и субвенций. При этом необходимость параллельного действия двух различных методов финансового выравнивания определяется высокой степенью внутрирегиональной социально-экономической и финансово-бюджетной дифференциацией. Роль внутрирегиональных налогов закреплена за двумя налоговыми инструментами: социальным налогом и акцизами. Эти налоги имеют гарантированную долю поступлений в бюджеты районов и городов, а регулирующий эффект достигается за счет дифференцированных ставок зачисления в бюджеты территорий.

Однако при дифференцированных для всех внутрирегиональных бюджетов нормативных отчислений механизм бюджетного регулирования не учитывает особенности каждого территориального образования и, следовательно, не может участвовать в горизонтальном выравнивании бюджетной обеспеченности, где она меньше минимально необходимо. В таких случаях вся нагрузка по финансовому выравниванию ложится на перераспределение средств непосредственно через областной бюджет. Основным фактором бюджетного регулирования в данном случае выступают официальные трансферты, которые, подразделяются на трансферты общего характера (бюджетные изъятия и субвенции), целевые текущие трансферты и целевые трансферты на развитие.

Основной целью при использовании механизма бюджетных изъятий и субвенций является выравнивание. Суть данного механизма заключается в перераспределении ресурсов внутрирегиональных бюджетов (от более обеспеченных территорий к менее обеспеченным территориям), с использованием различных форм регулирования межбюджетных отношений.

Прогнозные объемы межбюджетных трансфертов общего характера рассчитываются на основе прогнозных объемов доходов и расходов местных бюджетов, которые определяются в соответствии с Бюджетным кодексом Республики Казахстан и с учетом ранее проведенного обсуждения с местными исполнительными органами методики их определения (таблица 15).

Таблица 15. Основные показатели межбюджетных отношений в Карагандинском регионе в 2008 году

|

Наименование |

расходы |

доходы |

В том числе |

Трансферты | |||

|

Без учета официальных трансфертов |

Превышение доходов над расходами Изъятия (+) |

Превышение расходов над доходами Субвенции (-) | |||||

|

Всего |

Закреп ленные |

Регулиру ющие |

|||||

|

Балхаш |

948,9 |

950,7 |

950,7 |

706,9 |

243,8 |

1.8 | |

|

Жезгазган |

2295,8 |

2859,5 |

2859,5 |

1923,0 |

936,5 |

563,7 |

- |

|

Караганда |

4371,1 |

5015,1 |

5015,1 |

3892,0 |

1123,1 |

644,0 |

- |

|

Каражал |

369,8 |

369,8 |

228,1 |

175,7 |

52,4 |

- |

141,7 |

|

Приозерск |

367,6 |

367,6 |

47,8 |

42,1 |

5,7 |

- |

319,8 |

|

Сарань |

579,0 |

579,0 |

440,7 |

248,9 |

191,8 |

- |

138,3 |

|

Темиртау |

1949,5 |

2498,6 |

2498,6 |

1769,7 |

728,9 |

549,1 |

- |

|

Шахтинск |

663,0 |

663,0 |

611,0 |

307,9 |

303,1 |

- |

52,0 |

|

Абайский |

607,4 |

607,4 |

523,6 |

311,4 |

212,2 |

- |

83,8 |

|

Актогайский |

359,0 |

359,0 |

357,0 |

166,6 |

90,4 |

- |

102,0 |

|

Жанааркинский |

427,3 |

427,3 |

228,5 |

146.0 |

82,5 |

- |

198,8 |

|

Бухар-Жирауский |

682,9 |

682,9 |

395,1 |

266,1 |

129,0 |

- |

287,8 |

|

Каркаралинский |

850,1 |

850,1 |

144,4 |

96,8 |

47,6 |

- |

705,7 |

|

Нуринский |

501,3 |

501,3 |

309,8 |

183,1 |

126,7 |

- |

191,5 |

|

Осакаровский |

571,4 |

571,4 |

318,0 |

215,2 |

102,8 |

- |

253,4 |

|

Улытауский |

344,6 |

344,6 |

276,8 |

246,8 |

30,0 |

- |

67,8 |

|

Шетский |

690,5 |

690,5 |

478,9 |

310,5 |

168,4 |

211,6 | |

|

Всего по районам и городам |

16579,2 |

18337,8 |

15583,6 |

11008,7 |

4574,9 |

1758,6 |

2754,2 |

|

Примечание: составлено на основе источника [31] | |||||||