Бюджетное регулирование экономики Республики Казахстан

Как видно, из данных таблицы 15, механизм бюджетного регулирования включает в себя, во-первых, определение размеров расходов каждого бюджета, затем рассчитываются объемы поступление по доходам. При превышении доходов над расходами местного бюджета производится изъятия на сумму превышения, в случае превышения, сумм расходов над общими суммами

доходов бюджета, местным органам власти перечисляются бюджетные субвенции.

Однако данная методика не устраивает многие регионы, в том числе и внутрирегиональные бюджеты, так как механизм бюджетных изъятий и субвенций подрывает стимулы у местных органов власти, выступающих донорами в зарабатывании дополнительных средств, тогда как бюджетов -реципиентов этот механизм бюджетного регулирования вполне устраивает, что порождает явление бюджетного иждивенчества.

Так по данным нашего анализа в регионе в 2008 году из 18 внутрирегиональных бюджетов только 4 местных бюджета являются самодостаточными, а 14 - получают финансовую помощь из областного бюджета [31].

Интересным представляется анализ динамики объемов субвенций получаемых внутрирегиональными бюджетами Карагандинской области за период 2006- 2008 годы (таблица 16).

Таблица 16. Объем финансовой помощи внутрирегиональных бюджетов Карагандинского региона за 2006 - 2008 годы (млн. тенге).

|

Субъекты |

2006 |

2007 |

2008* |

Динамика (-), (+) |

|

Каражал |

43,9 |

82,4 |

95,5 |

+51,6 |

|

Приозерск |

192,6 |

190,4 |

173,3 |

-19,3 |

|

Сарань |

197,5 |

166,3 |

220,6 |

+23,1 |

|

Шахтинск |

305,4 |

331,3 |

412,5 |

+107,1 |

|

Сатпаев |

133,07 |

120,4 |

201,5 |

+68,4 |

|

Абайский район |

244,3 |

412,6 |

502,2 |

+257,9 |

|

Актогайский |

192,6 |

271,1 |

316,2 |

+123,6 |

|

Бухар-Жырауский |

425,8 |

477,8 |

599,9 |

+174,1 |

|

Жанааркинский |

271,8 |

289,4 |

353,8 |

+82 |

|

Каркаралинский |

704,4 |

777,4 |

932,6 |

+228,2 |

|

Нуринский |

437,7 |

513,5 |

651,6 |

+213,9 |

|

Осакаровский |

343,5 |

438,1 |

561,9 |

+218,4 |

|

Улытауский |

108,5 |

735,6 |

95,4 |

-13,1 |

|

Шетский |

208,5 |

266,1 |

370,4 |

+161,9 |

|

Всего по районам и городам |

3810,2 |

4410,7 |

5488,07 |

1677,8 |

|

Примечание 1: составлено на Министерства Финансов РК «Закон Примечание 2: составлено на основе Финансового управления. |

основе Информационного бюллетеня о Республиканском бюджете на 2008 год» данных Департамента Карагандинского | |||

Как видно из данных таблицы 16, за анализируемый период практически у всех внутрирегиональных бюджетов Карагандинского региона, в частности у

районов, наблюдается тенденции роста объема субвенций, передаваемых из областного бюджета в бюджеты районов. В общей сумме субвенций наблюдается значительные увеличения (рисунок 16).

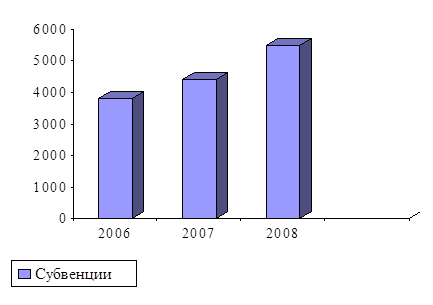

Рисунок 16. Динамика субвенций из областного бюджета городам и районам Карагандинской области

Если в 2006 году районам и городам было передано субвенций в сумме 3,8 млрд. тенге, то в 2008 переданы субвенции в размере 5,4 млрд. тенге, то есть в 1,4 раза больше чем в 2006 году. Основными субвенционными районами с наиболее высоким удельным весом субвенций в общей сумме доходов области в течение ряда лет остаются, Каркаралинский, Осакаровский, Нуринский, Бухар-Жырауский, Абайский районы, г. Шахтинск. Таким образом, рост объема субвенций в бюджеты районов и городов и увеличение количества регионов - реципиентов можно отметить как негативное явление в механизме бюджетного регулирования Карагандинской области.

Действующая в настоящее время модель межбюджетных отношений и механизм распределения средств между бюджетами разных уровней недостаточно полно решают задачи, которые призвана обеспечить бюджетная политика государства. Однако ни с научной, ни с практической точек зрения было бы не верно нерешенность этих задач объяснять только несовершенством организации межбюджетных отношений и механизма распределения. Какими бы теоретически идеальными они ни были, в условиях слабой собираемости налогов, отсутствия предпосылок для расширения налогооблагаемой базы, нерационального использования имеющихся бюджетных средств, реализация их на практике не может быть эффективна. Иными словами, для создания эффективно действующей модели межбюджетных отношений важное значение имеет решение вопроса не только «как распределять», но и «что распределять». Именно поэтому в качестве одного из основных направлений реформирования межбюджетных отношений является повышение научной обоснованности подхода к увеличению бюджетных доходов, путем совершенствования методики распределения налоговых поступлений внутри региона.