Бюджетное регулирование экономики Республики Казахстан

В практике существуют различные формы регулирования межбюджетных отношений, которые определяются с учетом налогового потенциала каждого из уровней бюджетов, результатов оценки объективных потребностей регионов, утвержденных натуральных норм. Согласно Бюджетному кодексу РК, формы регулирования межбюджетных отношений устанавливаются в соответствии со среднесрочной фискальной политикой.

Формами регулирования межбюджетных отношений между республиканским и областным бюджетом, бюджетом города республиканского значения, бюджетом столицы являются официальные трансферты и бюджетные кредиты. Межбюджетные отношения между областным бюджетом и районными бюджетами, бюджетами городов областного значения регулируются официальными трансфертами, бюджетными кредитами и нормативами распределения доходов.

Механизм трансфертов применяется для обеспечения единой методологии бюджетного регулирования и устранения субъективного подхода к формированию межбюджетных отношений. Трансферты рассчитываются на основе нормативно-долевого метода, позволяющего осуществлять горизонтальное выравнивание бюджетных доходов территорий и оказывать им финансовую помощь по единым для всех правил.

По существу система межбюджетных отношений - это один из главных механизмов, посредством которых происходит взаимодействие субъектов управления, а именно взаимодействие между иерархическими уровнями власти - республиканским и областным, областным и районным. Это система представляет собой совокупность принципов, методов, способов и финансовых инструментов, используемых при формировании доходов и расходов бюджетов разных уровней, посредством которых государство устанавливает бюджетные взаимосвязи, направления бюджетных потоков и распределяет централизованные ресурсы [4, с. 74].

Принятый Бюджетный кодекс определил суть межбюджетных отношений, распределение поступлений и расходов между уровнями бюджетов на основании утвержденных им общих положений, форм регулирования, различных трансфертов и кредитов, распределения поступлений и расходов, основанных на единых принципах (рисунок 2).

Рисунок 2. Модель межбюджетных отношений в Казахстане

Согласно данному Кодексу, областной бюджет в Казахстане определен, как централизованный денежный фонд, формируемый за счет налоговых и других поступлений и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня и реализации государственной политики в соответствующей административно-территориальной единице. Утверждается решением маслихата области. В то же время бюджет области представляет собой сводный бюджет, объединяющий областной бюджет, бюджеты районов, (городов областного значения), без учета взаимопогашаемых операций между ними, используемых в качестве аналитической информации и не подлежащий утверждению [11].

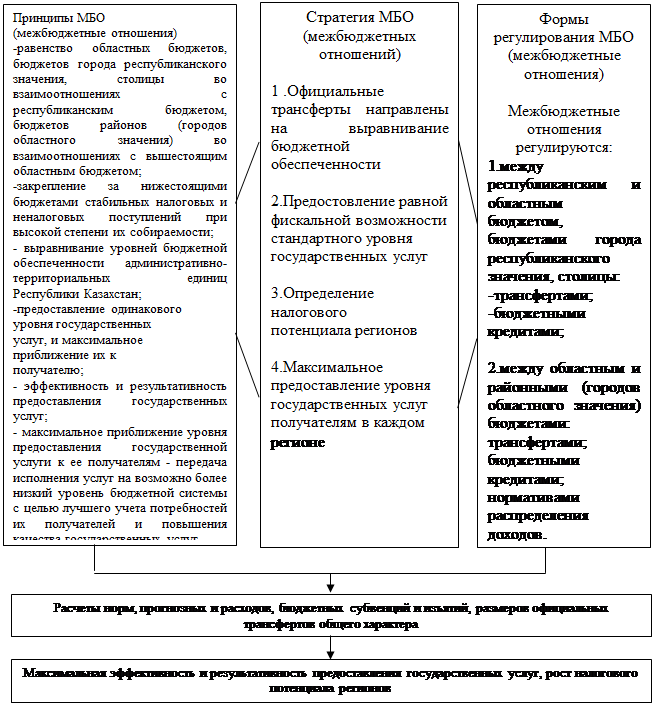

Межбюджетные отношения в соответствии с Бюджетным кодексом РК основываются на следующих принципах:

- равенство бюджетов областей, городов республиканского значения, столицы во взаимоотношениях с республиканским бюджетом, бюджетов районов (городов областного значения) с областным бюджетом;

- эффективное распределение поступлений с соблюдением следующих критериев их разграничения:

а) за нижестоящими бюджетами закрепляются налоговые и неналоговые поступления, имеющие стабильный характер, не зависящие от воздействия внешних факторов;

б) налоговые и неналоговые поступления, представляющие плату за услуги, оказанные государственными учреждениями, поступают в доход бюджета, из которого финансируются указанные услуги;

в) налоги, имеющие перераспределительный характер, а также неравномерное размещение налоговой базы, закрепляются за более высокими уровнями бюджетной системы;

г) при закреплении налогов и других обязательных платежей в бюджет предпочтение отдается тому уровню бюджета, который обеспечит наиболее высокую степень их собираемости;

д) налоги, взимаемые с налоговой базы, имеющей четкую территориальную привязку, закрепляются за местными бюджетами;

- выравнивание уровней минимальной бюджетной обеспеченности административно-территориальных единиц РК;

- обеспечение предоставления исполнительными местными органами одинакового уровня государственных услуг;

- максимальная эффективность и результативность предоставления бюджетных услуг за счет закрепления бюджетных услуг за тем уровнем власти, который может обеспечить наиболее эффективное и результативное производство и предоставление государственных услуг;

- максимальное приближение уровня предоставления бюджетной услуги к ее получателям за счет передачи исполнения услуг за возможно более низкий уровень бюджетной системы с целью лучшего учета потребностей их получателей и повышения качества бюджетных услуг;

- ответственность каждого уровня бюджета за эффективное и целевое использование полученных официальных трансфертов и кредитов.

По Бюджетному кодексу формами регулирования межбюджетными отношениями служат:

- между республиканским и областным бюджетом, бюджетом города республиканского значения, столицы - официальные трансферты и бюджетные кредиты;

- между областным бюджетом и бюджетом района (города областного значения)- официальные трансферты, бюджетные кредиты и нормативы распределения доходов [7].

Бюджетное регулирование осуществляется с учетом определенных потоков бюджетных ресурсов. Различают восходящий поток бюджетных средств, формирующий доходы республиканского бюджета, и нисходящий поток, обеспечивающий дополнительные поступления финансовых средств из вышестоящего бюджета в нижестоящие бюджеты. В зависимости от необходимости формирования того или иного потока определяются конкретные механизмы их регулирования.

В целом механизмы регулирования восходящего потока бюджетных средств определяются налоговой политикой государства и закрепляются в налоговом законодательстве, хотя возможно ежегодное изменение установленных долей по отдельным налогам. При определении форм регулирования межбюджетных отношений учитывается налоговый потенциал каждого из уровней бюджетов, результаты оценки объективных бюджетных потребностей регионов, бюджетные нормативы и единые стандарты обеспечения государственными услугами населения регионов. Формы регулирования межбюджетных отношений устанавливаются в соответствии со среднесрочной фискальной политикой.

Регулирование движения нисходящего потока осуществляется с использованием различных методов бюджетного субсидирования (субвенции, дотации, бюджетные кредиты, официальные трансферты).

Нормативы процентных отчислений от доходов устанавливаются путем применения единой методологии. Методику расчета нормативов отчислений от доходов разрабатывают органы государственной власти на местах, поскольку нормативы распределения доходов применяются только между областным и районным уровнями бюджетной системы.

Сущность горизонтального бюджетного выравнивания является обеспечение единого стандартного уровня потребления государственных услуг жителями различных регионов страны посредством применения единых формализованных методов распределения финансовой помощи нижестоящим бюджетам. При этом механизм горизонтального бюджетного выравнивания должен также обеспечивать, с одной стороны, выравнивание уровня потребления государственных услуг по территориям, а с другой -выравнивание стоимости государственных услуг для каждого уровня власти. Действие механизма горизонтального бюджетного выравнивания основывается на использовании различных методов.