Инвестиционная деятельность предприятия

В первой главе настоящей работы рассмотрено понятие инвестиций в подходах различных отечественных и зарубежных экономистов, приведена их классификация, основные положения инвестиционной деятельности.

Во второй главе нами произведен анализ структуры капитальных вложений по регионам: в Российской Федерации, Дальневосточном федеральном округе, Еврейской автономной области. Дана оценка состояния данной проблемы и предложены возможные пути ее решения.

Третья глава посвящена рассмотрению деятельности конкретного предприятия, его характеристике и оценке эффективности двух вариантов инвестиционных проектов существующих на предприятии с обоснованием выбора наиболее оптимального из них; предложены практические рекомендации по повышению эффективности капитальных вложений в ООО «ЛесКо».

1 Теоретические аспекты инвестиционной деятельности

1.1 Подходы к формированию понятия инвестиций, их классификация. Инвестиционная деятельность

Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать». В соответствии с Федеральным законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательский и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта [1, с.12].

На сегодняшний день существуют различные определения понятия «инвестиции», которые отражают множественность подходов к пониманию их сущности. Рассмотрим некоторые из них.

Наиболее общее определение инвестиции дает отечественный исследователь М.И. Ример, он определяет инвестиции как вложение капитала в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения положительного социального эффекта [61, с.25]. В рыночной экономике получение прибыли является движущим мотивом инвестиционной деятельности.

Другой отечественный экономист Игошин Н.В. определяет инвестиции в наиболее узком смысле как «вложение свободных денежных средств в различные формы финансового и материального богатства» [20, с.81]. На наш взгляд данное определение ограничено тем, что вкладывать можно не только денежные средства, но и материально-вещественные элементы (здания и сооружения, оборудование и т.д.), а также интеллектуальные ценности.

Инвестиции в западной экономической литературе рассматриваются в единстве двух аспектов: ресурсов (капитальных ценностей) и вложений (затрат). Наиболее очевидно данный подход представлен в работах американского экономиста Дж.М. Кейнса, по мнению которого инвестиции - это часть дохода за данный период, которая не была использована для потребления в текущем периоде [19, с.23]. Инвестиции выступают здесь в качестве обратной стороны процесса сбережений.

Таким образом, в условиях рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят.

Наиболее интересное и полное на наш взгляд определение инвестиций приводит Уильям Шарп. Согласно его мнению «инвестировать» означает: «расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем» [56, с.9]. Далее У.Шарп разделяет инвестиции на следующие составляющие: реальные инвестиции (real investments) обычно включают инвестиции в какой-либо тип материально осязаемых активов, таких, как земля, оборудование, заводы; финансовые инвестиции (financial investments) представляют собой контракты, записанные на бумаге, такие, как обыкновенные акции и облигации. Развитие институтов финансового инвестирования способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими.

Отечественные исследователи Бузова И.А., Маховикова Г.А., Терехова В.В. (2006), также исходят из разделения инвестиций на капиталообразующие и финансовые. В первом случае они представляют собой приобретение средств производства, таких как машины и оборудование для предприятия с тем, чтобы производить товары для будущего потребления. Такое приобретение называется капитальными вложениями или вложениями в средства производства. Во втором случае инвестиции являются приобретением активов, например, ценных бумаг, произведений искусства, депозитов в банках или строительных обществах и т.п., прежде всего в целях получения финансовой отдачи в виде прибыли или увеличения капитала. Такой вид финансовых инвестиций представляет собой средство сбережения [11, с.22].

Исходя из того, что наше исследование посвящено эффективности капитальных вложений на предприятии, далее будем рассматривать инвестиции именно в этом аспекте и остановимся на наиболее соответствующем нашей работе определении предложенным Чуевым, который считает, что инвестиции - это процесс совокупного использования ресурсов, обеспечивающий увеличение капитала, расширение и модернизацию производства, освоение новейших технологий и техники, отвлечение денежных средств из текущего оборота и направление их с целью увеличения имущества предприятия [55, с.303].

Таким образом, многообразие понятий термина «инвестиции» в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Для более глубокого понимания сущности инвестиций рассмотрим их классификацию по ряду направлений.

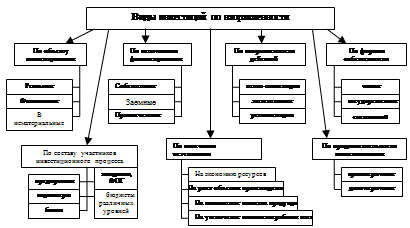

Наиболее распространенной является классификация видов инвестиций, приведенная на рисунке 1 [55, с.305].

1. В зависимости от объекта инвестирования принято различать следующие виды инвестиций: реальные; финансовые; инвестиции в нематериальные активы.

Реальные (капиталообразующие) инвестиции - вложения в реальные активы, т.е. в создание новых, реконструкцию или техническое перевооружение существующих предприятий, производств, технологических линий, различных объектов производственного и социально-бытового обслуживания с целью качественного и количественного роста основных фондов производственного и непроизводственного назначения как непременного условия прироста доходности и рентабельности предприятий, фирм и национальной экономики в целом, уровня социального обеспечения и обслуживания населения.

Рисунок 1 – Классификация видов инвестиций

Финансовые (портфельные) инвестиции – вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги (вклады в банки, облигации, акции, депозиты).