Инвестиционная деятельность предприятия

Реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые всегда необходимо платить. Так, за заемные средства платят проценты, за привлеченный акционерный капитал - дивиденды и т.д.

Показатель, характеризующий относительный уровень этих расходов, является ценой за использованный (авансируемый) капитал (СС).

Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект не является ни прибыльным, ни убыточным.

В качестве СС часто используется выбранная норма дохода. Если показатель внутренней нормы дохода превышает выбранную норму дохода, то проект может быть рекомендован к осуществлению. В противном случае инвестиции в данный проект не целесообразны.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

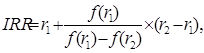

Для расчета IRR выбирается два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1,r2) функция NPV = = f(r) меняла свой знак с «+» на «-» или с «-» на «+». Далее применяют формулу [26, с.62]:

(8)

(8)

где r1 - значение коэффициента дисконтирования, где f (r1) > 0 (f (r1) < 0);

r2 - значение коэффициента дисконтирования, при котором f (r2) < 0 (f (r2) > 0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация достигается в случае, когда r1,r2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям. Точный расчет IRR осуществляется при помощи компьютерной программы Microsoft Excel.

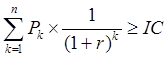

Следующий показатель эффективности капитальных вложений - дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP), который рассчитывается по формуле [26, с.65]:

DPP = min n, при котором  (9)

(9)

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP > PP. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

Оценка эффективности капитальных вложений основанная лишь на методах, учитывающих дисконтирование хоть и является приближенной к реальной действительности, все же не может быть максимально достоверной, поскольку не учитывает влияние инфляции и различных рисков, возникающих при реализации инвестиционного проекта.

1.3 Факторы, влияющие на эффективность капитальных вложений

В современных экономических условиях России результаты эффективности капитальных вложений любого предприятия будут оценены неверно, если рассчитать их без учета инфляции и риска.

Инфляцией называется процесс уменьшения во времени реальной покупательной способности номинально равноценных сумм. Инфляция оказывает заметное влияние на эффективность проектов, деформируя денежные потоки, исчисленные в фиксированных ценах, и формируя новый уровень показателей, характеризующих эффективность. В ряде случаев это может привести к изменению первоначальных суждений о приемлемости проекта с позиции инвесторов.

Для описания инфляции используют следующие показатели:

– темп инфляции за один шаг (im) выраженный обычно в процентах в год (или в месяц);

– общий индекс инфляции за период от начальной точки, в качестве которой можно принять начало или конец нулевого шага, до конца любого шага т расчета (GJm). Этот показатель принято называть базисным общим индексом инфляции. Он отражает отношение среднего уровня цен в конце шага m к среднему уровню цен в принятой начальной точке отсчета инфляции.

Если в качестве начальной точки принят конец нулевого шага, то базисный общий индекс инфляции на данном шаге будет равен 1.

Оценить инвестиционный проект с учетом инфляции означает включить фактор обесценения денег на тех шагах, где он проявляется, в расчеты всех параметров, которые используются при определении экономической эффективности.

В данной работе при определении эффективности инвестиционного проекта расчеты будут осуществлены методом оценки потоков денежных средств с учетом влияния инфляции. Данный метод сводится к расчету этих потоков в прогнозных ценах.

Прогнозная цена на продукцию и потребляемые ресурсы - текущая цена, скорректированная с учетом влияния инфляции на каждом шаге расчетного периода. Также при расчетах эффективности мы предполагаем однородную инфляцию для всех потоков и неизменный темп инфляции по шагам расчетного периода.

Если прогноз инфляции известен, то следует определить индексы цен на каждый (k-й) продукт (ресурс) для всех шагов (т) и по приведенной формуле (10) рассчитать прогнозные цены на все (k-е) продукты (ресурсы) на начало каждого шага т. Расчет прогнозной цены определяется по формуле [61, с.206]:

Цп = Цт × GJm, (10)

где Цп - прогнозная цена;

Цт - текущая цена;

GJm - базисный индекс инфляции.

Базисный индекс инфляции (GJm) определяется по формуле [61, с.207]:

GJm = (1+it)t, (11)

где it - темп инфляции за шаг расчетного периода (%);

t - шаг расчетного периода.

Пересчет в прогнозные цены проводят по потоку в целом или по общему размеру притоков и оттоков по проекту. Для этого соответствующие потоки следует скорректировать на общий базисный индекс инфляции по потоку или в целом по проекту. Затем по методике, использованной при оценке эффективности в действующих ценах, определяют сальдо потока по отдельным сферам деятельности и сальдо суммарного потока, т. е. по проекту в целом.

В практике инвестиционной деятельности на осуществление инвестиционного проекта могут также влиять и риски, вероятность наступления которых предсказать невозможно. Для учета факторов риска применяется анализ чувствительности проекта, который заключается в расчете и оценке влияния изменения важнейших показателей экономической эффективности проекта, при возможных отклонениях внешних и внутренних условий его реализации от первоначально запланированных.

С помощью анализа чувствительности можно определить зависимость проекта от изменения внешних факторов риска: спроса и цен на продукцию и ресурсы, темпов инфляции, курса национальной валюты, процентных ставок по кредитам, себестоимости, продолжительности инвестиционного цикла и т. д. Выбор сценария и варьируемых факторов индивидуален для каждого проекта и должен учитывать его специфические особенности. В практической деятельности принят стандартный минимальный набор показателей, влияние которых встречается чаще других (см. таблицу А.1).

Следующим шагом в анализе чувствительности является расчет показателей эффективности по исходной информации, учитывающей изменение варьируемых параметров. Сопоставление результатов оценки эффективности базового варианта и рассчитанных сценариев позволит оценить степень устойчивости проекта к различным видам риска. Проект может считаться устойчивым, если одновременное воздействие двух-трех варьируемых параметров не приведет к значительному ухудшению показателей его эффективности. Обязательным условием при этом является положительное (или нулевое) значение сальдо потоков денежных средств на каждом шаге расчета. Если по какому-то варианту сальдо принимает отрицательное значение (что характеризует банкротство предприятия), то следует разработать мероприятия по привлечению дополнительных средств для реализации проекта или улучшению экономических показателей проекта.