Инвестиционная деятельность предприятия

В статистических методах денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные. В динамических - денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков. Рассмотрим простые (статистические) методы оценки эффективности инвестиционных проектов.

Одним из таких методов является срок окупаемости инвестиций (Payback period, PP) - период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Окупаемость наступает в момент, когда общая сумма дополнительно поступающих денежных средств достигает суммы затраченных инвестиций. Чем меньше срок окупаемости, тем быстрее произойдет отдача от вложенных средств, и проект будет считаться наиболее приемлем.

Способ расчета срока окупаемости инвестиций зависит от степени равномерности денежных поступлений в результате реализации проекта.

Если денежные поступления примерно равны по годам, то сумма первоначальных инвестиций делится на величину среднегодовых денежных поступлений (см. формулу 1) [11, с.105]:

PP = IC ![]() PN, (1)

PN, (1)

где IC – первоначальные инвестиций, тыс. руб;

PN - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта (чистая прибыль), тыс. руб.

Если же доход по годам распределен неравномерно, то из суммы первоначальных инвестиций нарастающим итогом вычитают денежные поступления до тех пор, пока их разница не станет равной нулю, что можно представить следующим выражением (см. формулу 2) [26, с.64]:

РР = min n, при котором

, (2)

, (2)

где Рк - величина сальдо накопленного потока, тыс. руб.;

IC - величина первоначальных инвестиций, тыс. руб.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

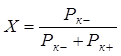

Для более точного расчета показателя РР рассматривается дробная часть расчетного периода. При этом делается предположение, что в пределах одного шага сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» Х от начала шага до момента окупаемости определяется по формуле [11, с.104]:

, (3)

, (3)

где Рк- - отрицательная величина сальдо накопленного потока на шаге до момента окупаемости, тыс. руб;

Рк+ - положительная величина сальдо накопленного потока на шаге после момента окупаемости, тыс. руб.

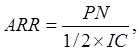

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return, ARR), который рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны следующим образом (см. формулу 4) [11, с.107]:

(4)

(4)

где PN - среднегодовая величина чистой прибыли, тыс. руб.;

IC - средняя величина первоначальных инвестиций, тыс. руб.

Проект эффективен, если ARR > 1, в случае, когда ARR < 1, проект принимать не следует.

Преимущество статистических методов заключается в простоте расчетов, но они имеют и свои существенные недостатки. Эти показатели не учитывают стоимости денег во времени и не предполагают различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет.

Данные недостатки статистических методов учитываются при использовании динамических методах оценки, которые основаны на дисконтировании.

Дисконтирование – это процесс приведения экономических показателей разных лет к сопоставимому виду во времени.

Одним из таких методов является определение чистого дисконтированного дохода (чистой текущей стоимости - Net Present Value, NPV).

Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

NPV для постоянной нормы начальными инвестициями определяют но следующей формуле [26, с.55]:

![]()

(5)

где Рк – денежный поток от реализации инвестиций в году к, тыс.руб.;

r – ставка дисконтирования (норма дохода), %;

к – число лет;

IC – величина первоначальных инвестиции, тыс.руб.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему, если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект не является ни прибыльным, ни убыточным.

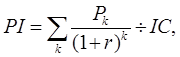

Следующий метод расчета эффективности капитальных вложений – индекс рентабельности (прибыльности, доходности) инвестиций (Profitability index, PI), который рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции) по формуле [26, с.58]:

где IC – величина первоначальных инвестиции, тыс. руб.;

Рк – денежный поток от реализации инвестиций в году к, тыс. руб.;

r – ставка дисконтирования (норма дохода), %;

k – число лет.

Индекс рентабельности также сравнивается с единицей: если PI > 1, то проект следует принять; если PI < 1, то проект следует отвергнуть; если PI = 1, то проект не является ни прибыльным, ни убыточным.

Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Одним из важных методов оценки эффективности капитальных вложений является расчет внутренней нормы прибыли (Internal Rate of Return, IRR).

Под внутренней нормой прибыли инвестиции понимают значение коэффициента дисконтирования (r), при котором NPV проекта равен нулю (см. формулу 7) [11, с.117]:

IRR = r, при котором NPV = f(r) = 0 (7)

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.