Инвестиционная деятельность предприятия

IRR = 60%+(197,68/(197,68-(-98,71))х(70%-60%) = 66,67%

Далее таким же образом уточним полученное значение IRR путем нескольких интераций (подбором), определив ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак. Такими целыми значениями являются r1 = 66% < r2 = 67%.

IRR = 66%+(10,36/(10,36-(-18,00))х(67%-66%) = 66,36%

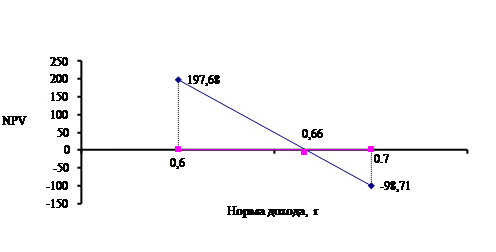

Построим графическую модель расчета внутренней нормы дохода для проекта Б (см.рисунок 9).

|

Рисунок 9 - Графическая интерпретация расчета IRR для проекта Б

На рисунке 9 отмечена точка внутренней нормы прибыли соответствующая 66,36% и рассчитанная выше по математическим формулам.

Проведем сравнительный анализ результатов, полученных по проектам А и Б, основные показатели по которым представлены в таблице 25 и выберем наиболее эффективный.

Таблица 25 - Результаты расчета эффективности проектов А и Б

|

№ п/п |

Показатель эффективности |

Проект А |

Проект Б |

|

1. |

Срок окупаемости инвестиций (PP) |

1,44 года |

10 мес. |

|

2. |

Коэффициент эффективности инвестиции (ARR) |

1,10 |

2,20 |

|

3. |

Чистый дисконтированный доход, (NPV) |

104,18 |

3355,44 |

|

4. |

Индекс рентабельности, (PI) |

4,68 |

3,21 |

|

5. |

Дисконтированный срок окупаемости, (DPP) |

1,48 года |

2,5 года |

|

6. |

Внутренняя норма прибыли (IRR) |

22,24% |

66,36% |

Исходя из результатов расчетов эффективности проектов А и Б представленных в таблице 25 можно сделать следующие выводы:

1. Срок окупаемости инвестиций (PP): чем меньше срок окупаемости инвестиций, тем проект более выгоден. В нашем случае по данному критерию проект Б более выгоден.

2. Коэффициент эффективности инвестиции (ARR): согласно нашим расчетам в двух случаях ARR > 1, но наибольшее значение ARR имеет проект Б (2,20), следовательно по данному критерию он также более выгоден.

3. Чистый дисконтированный доход, (NPV): в обоих случаях данный показатель больше нуля, но это значение проекта Б горазда больше, чем проекта А, следовательно по данному критерию проект Б более выгоден.

4. Индекс рентабельности, (PI): в двух случаях данный показатель больше нуля, но это значение в проекте А выше, чем в проекте Б, следовательно по данному критерию проект А более выгоден.

5. Дисконтированный срок окупаемости, (DPP) меньше по проекту А, он составляет 1,48 года, тогда как в варианте Б проект окупится за 2,5 года.

6. Внутренняя норма прибыли (IRR) сравнивается с выбранной нормой дохода (17%). Если IRR больше этого значения, то проект следует реализовать, т.к. альтернативное использование данной суммы инвестиций, (положить финансовые средства под 17% годовых в банк) приведут к меньшему эффекту. Чем больше отклонение в положительную сторону внутренней нормы дохода от установленной нормы дохода, тем большую прибыль принесут капитальные вложения. Согласно нашим расчетам по данному критерию проект Б снова выигрывает.

Сравнивая экономические показатели эффективности обоих проектов целесообразно остановиться на проекте Б, как на наиболее экономически эффективном. К преимуществам данного проекта относятся: минимальный срок окупаемости – в течение 3 кварталов первого года эксплуатации вновь приобретенного оборудования; высокая рентабельность, которая достигается загруженностью приобретаемого оборудования на полную мощность, что при сравнительно небольших издержках дает максимальный экономический эффект.

Таким образом, принимаем решение о необходимости реализации проекта Б, поскольку он наиболее соответствует целям эффективной деятельности предприятия ООО «ЛесКо».

Далее проследим реакцию проекта Б на возможные изменения внешних факторов с помощью анализа чувствительности. Для этого воспользуемся примерными сценариями оценки чувствительности инвестиционного проекта [61, c.300].

Перечислим возможные риски, связанные с реализацией нашего проекта обусловленные спецификой производства предприятия (см. таблицу 26).

Для расчетов чувствительности проекта воспользуемся компьютерной программой Microsoft Exel. Результаты анализа чувствительности проекта Б к различным видам риска представлены в таблице 27

Таблица 26 - Сценарии оценки чувствительности инвестиционного проекта

|

№ п/п |

Перечень варьируемых параметров проекта |

Изменение значения базового параметра |

|

1. |

Физический объем продаж |

1.1. Снижение продаж на 10% |

|

2. |

Переменные производственные издержки |

2.1. Увеличение издержек на 10% |

|

3. |

Сокращение срока возврата кредита |

3.1. Сокращение до 1 года 3.2. Сокращение до 2 лет |

|

4. |

Изменение ставки кредитования |

4.1. Увеличение ставки кредитования на 10 пунктов |

|

5. |

Сумма инвестиционных затрат |

5.1. Увеличение суммы на 10% |

|

6. |

Комплексный сценарий |

6.1. Одновременное варьирование двух или трех независимых параметров в указанных диапазонах |

Таблица 27 - Результаты расчетов сценариев чувствительности проекта Б

|

№ п/п |

Перечень варьируемых параметров |

NPV |

IRR |

PP |

|

1 |

Снижение объема продаж на 10% |

1228,52 |

35,54 |

0,32 |

|

2 |

Увеличение переменных издержек на 10% |

2382,22 |

48,42 |

0,91 |

|

3 |

Сокращение срока кредита до 1 года |

3717,75 |

71,43 |

0,34 |

|

4 |

Сокращение срока кредита до 2 лет |

3522,40 |

68,34 |

0,85 |

|

5 |

Увеличение ставки кредитования до 24% |

3112,14 |

61,87 |

1,88 |

|

6 |

Увеличение суммы инвестиционных затрат на 10% |

3139,05 |

59,63 |

0,43 |

|

7 |

Комплексный сценарий (п.п.1+2+5) |

-469,43 |

10,78 |

0,99 |