Инвестиционная деятельность предприятия

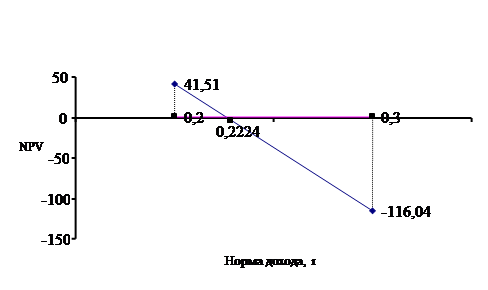

IRR = 20%+(41,51÷(41,51–(–116,04))×(30%-20%) = 22,63%

Далее таким же образом уточним полученное значение IRR путем нескольких интераций (подбором), определив ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак. Такими целыми значениями являются r1 = 22% < r2 = 23%.

IRR = 22%+(4,24/(4,24-(-13,19))×(23%-22%) = 22,24%

Таким образом, искомое значение IRR составляет 22,24%.

Построим графическую интерпретацию расчета внутренней нормы прибы ли для проекта А (см. рисунок 7).

ли для проекта А (см. рисунок 7).

Рисунок 7 - Расчет внутренней нормы дохода в проекте А

Данный график наглядно демонстрирует точку внутренней нормы прибыли 22,24% рассчитанную математически.

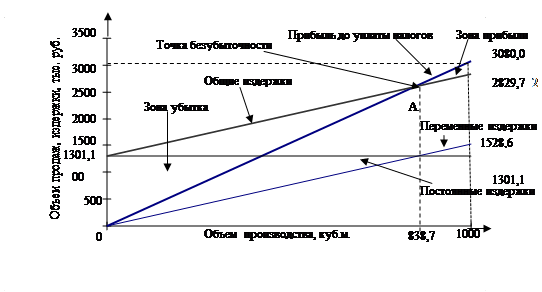

Построим графическую модель точки безубыточности для проекта А (см. рисунок 8), для чего произведем необходимые расчеты согласно формулы (13), данные возьмем из таблицы 16:

ТБУ = 1301,1/(3,08 – 1528,6/1000) = 838,7 куб.м.

Рисунок 8 - Графическая интерпретация точки безубыточности проекта А

Согласно полученным расчетам по проекту А годовой объем производства пиломатериалов, при котором предприятие не получает прибыли, но и не несет убытков составляет 838,7 куб. м.

Рассчитаем диапазон безопасности для первого шага проекта А по формуле (14):

ДБ = ((1000 – 838,7) ÷ 1000) × 100% = 16,13%

Полученный результат свидетельствует о том, что проект А неустойчив к влиянию рисков, т.к. снижение объема производства до 83,9% мощности считается критическим для проекта.

Далее рассмотрим финансово-инвестиционный бюджет ООО «ЛесКо» при реализации проекта Б, который примем за базисный без учета инфляции (см. таблицу 20). При расчетах будем пользоваться следующими исходными данными из приложения Д.2:

1. Предприятие реализует инвестиционный проект, требующий 1573 тыс. руб.

2. Освоение инвестиций происходит в течение одного года.

3. Доля кредита в инвестициях составляет 100%.

4. Срок функционирования проекта составляет 5 лет. Амортизация начисляется по линейной схеме с коэффициентом ускорения 2 для активной части ОПФ.

5. Цена единицы продукции 2,8 тыс. руб.

6. Переменные издержки составляют 2589,73 тыс. руб. в год

7. Постоянные издержки составляют 1182,84 тыс. рублей в год.

8. Плата за предоставленный кредит составляет 17 % годовых.

12. Кредит предоставляется на 3 года.

13. Прогнозируемый объем сбыта (куб.м.): 1760 (3-й год); 2080 (2-й год); 2240 (3-й год); 2240 (4-й год); 2240 (5-й год). Начиная с третьего года эксплуатации

оборудования, планируется выйти на максимальный объем выпуска продукции.

Для расчета бюджета проекта Б с учетом инфляции применим данные из таблицы 15. Поскольку окупаемость в данном проекте происходит уже в течение первого года эксплуатации оборудования, рассмотрим первый год работы поквартально (см. таблицу 21).

Таблица 20 - Финансово-инвестиционный бюджет проекта Б без учета инфляции (в тыс.руб.)

|

№ строки |

Показатели |

№ шага расчетного периода | |||||||||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 | ||||||||||||||

|

Операционная деятельность | |||||||||||||||||||

|

1. |

Объем реализации (куб.м.) |

- |

1760,0 |

2080,0 |

2240,0 |

2240,0 |

2240,0 | ||||||||||||

|

2. |

Цена (тыс.руб/куб.м.) |

- |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 | ||||||||||||

|

ПРИТОКИ | |||||||||||||||||||

|

3. |

Выручка от реализации (1) х (2) |

- |

4928,0 |

5824,0 |

6272,0 |

6272,0 |

6272,0 | ||||||||||||

|

ОТТОКИ | |||||||||||||||||||

|

4. |

Переменные затраты |

- |

2589,7 |

2589,7 |

2589,7 |

2589,7 |

2589,7 | ||||||||||||

|

5. |

Постоянные затраты |

- |

1182,8 |

1182,8 |

1182,8 |

1182,8 |

1182,8 | ||||||||||||

|

6. |

Амортизация активной части ОПФ |

533,4 |

533,4 |

533,4 |

533,4 |

533,4 | |||||||||||||

|

7. |

Амортизация пассивной части ОПФ |

- |

128,0 |

128,0 |

128,0 |

128,0 |

128,0 | ||||||||||||

|

8. |

Выплата процентов по кредиту (17% годовых) |

- |

267,4 |

267,4 |

267,4 |

0,0 |

0,0 | ||||||||||||

|

9. |

Прибыль до вычета налогов (3)-(4)-(5)-(6)-(7)-(8) |

- |

226,6 |

1122,6 |

1570,6 |

1838,0 |

1838,0 | ||||||||||||

|

№ строки |

Показатели |

№ шага расчетного периода | |||||||||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 | ||||||||||||||

|

10. |

Налог УСНО 6% |

- |

147,8 |

174,7 |

188,2 |

188,2 |

188,2 | ||||||||||||

|

11. |

Чистый доход (9)-(10)+(8) |

- |

78,8 |

947,9 |

1382,5 |

1649,9 |

1649,9 | ||||||||||||

|

12. |

Амортизация (6)+(7) |

- |

661,4 |

661,4 |

661,4 |

661,4 |

661,4 | ||||||||||||

|

13. |

Сальдо, Фо (Чистый приток) (11)+(12) |

0,0 |

740,2 |

1609,3 |

2043,9 |

2311,3 |

2311,3 | ||||||||||||

|

Инвестиционная деятельность | |||||||||||||||||||

|

ПРИТОКИ | |||||||||||||||||||

|

14. |

Реализация излишних оборотных активов |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

15. |

Высвобождение оборотных активов |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

ОТТОКИ | |||||||||||||||||||

|

16. |

Инвестиции в постоянные активы |

-1573,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

17. |

Инвестиции в прирост оборотного капитала |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

18. |

Сальдо, Фи (14)+(15)-(16)-(17) |

-1573,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

19. |

Сальдо двух потоков (13)+(18) |

-1573,0 |

740,2 |

1609,3 |

2043,9 |

2311,3 |

2311,3 | ||||||||||||

|

Финансовая деятельность | |||||||||||||||||||

|

ПРИТОКИ | |||||||||||||||||||

|

20. |

Собственный капитал |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

21. |

Заемный капитал (кредит под 17% годовых) |

1573,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | ||||||||||||

|

ОТТОКИ | |||||||||||||||||||

|

22. |

Погашение задолженности по сумме кредита |

0,0 |

-524,3 |

-524,3 |

-524,3 |

0,0 |

0,0 | ||||||||||||

|

23. |

Сальдо, Фф (20)+(21)-(22) |

1573,0 |

-524,3 |

-524,3 |

-524,3 |

0,0 |

0,0 | ||||||||||||

|

24. |

Суммарное сальдо трех потоков (19)+(23) |

0,0 |

215,9 |

1085,0 |

1519,5 |

2311,3 |

2311,3 | ||||||||||||

|

25. |

Накопленное сальдо |

0,0 |

215,9 |

1300,8 |

2820,4 |

5131,6 |

7442,9 | ||||||||||||