Ипотечное кредитование и перспективы его развития в России

Создание специализированных банков поможет в привлечении долгосрочных ресурсов на ипотечный рынок. Эффективность деятельности ССК может обеспечиваться за счет узкой специализации (меньшее количество сотрудников по сравнению с универсальными кредитными организациями, снижение рисков по кредитованию в связи с накоплением необходимых средств, независимость от финансового рынка, в связи с замкнутой системой и, следовательно, снижение процентных ставок по ипотечным кредитам).

А для заинтересованности населения в участии в ссудно-сберегательной системе государство должно принять определенные протекционистские меры, например, исключить суммы сбережений из облагаемого дохода, предоставлять персональные субсидии при накоплении определенной части средств на ссудно-сберегательном счете и т. д. Эти меры могли бы коренным образом изменить систему ипотечного жилищного кредитования. Несомненно, ипотека в России развивается по американской модели (в мировой практике сложились две основные схемы жилищного финансирования: одноуровневая модель ипотечного кредитования на основе первичного рынка ипотечного кредита и американская модель ипотечного кредитования с вторичным рынком ипотечного кредита). Но создание ссудно-сберегательных касс послужит дополнительным источником для формирования ипотечного рынка.

2.3 Риски ипотечного кредитования

Ипотечное кредитование, являясь одним из направлений доходного бизнеса, подвержено влиянию достаточно широкого набора рисков. Высокая степень рисков, связанных с ипотечным кредитованием, вызвана: во-первых, крупными суммами выдаваемых кредитов, во-вторых, длительным сроком кредитования. В связи с высокой концентрацией рисков остро встает вопрос об управлении ими, т.е. разработке комплекса мер по оптимизации совокупного риска участников системы ипотечного кредитования.

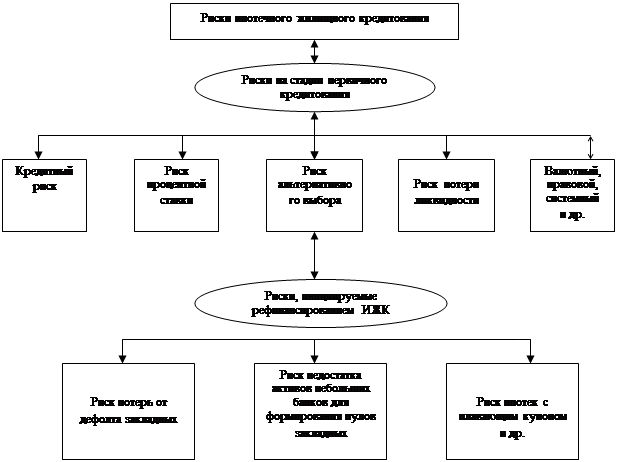

В литературе, посвященной ипотечному кредитованию, как правило, выделяются следующие основные риски (см. схему 2):

Схема 2

Система рисков в ипотечном жилищном кредитовании

Риски ипотеки на стадии первичного кредитования.

1. Кредитный – наиболее значимый и опасный по последствиям. Чаще всего причиной его проявления служит заемщик, точнее, низкие располагаемые доходы последнего. Кредитуя его, банк рискует в большей степени, чем, если бы он обеспечивал ссудой стабильную и самодостаточную корпорацию. Доходов этих в какой-то момент времени становится недостаточно для дальнейшего осуществления своевременных и полноценных платежей по кредитному контракту, т.е. кредитный риск обусловлен возможностью полного или частичного неисполнения заемщиком своих обязательств перед кредитором. В этом случае требование кредитора может быть удовлетворено за счет имущества, служащего обеспечением кредитной сделки. Если стоимость этого имущества не полностью покрывает требования кредитора, то это негативно сказывается на финансовом результате кредитора. При более детальном подходе к мониторингу потерь по данному обстоятельству можно ранжировать опасность потерь на риски невозврата и нестабильности доходов населения, требующие комплексного подхода при их учете.

Управление данным риском можно свести к системе мер, принимаемых как на уровне государственных структур, так и в рамках службы риск-менеджмента банка. В частности необходимы такие меры, как:

· определенный сравнительно большой первоначальный взнос в качестве частичной оплаты объекта кредитования – 30% от стоимости залога. К снижению этой планки следует подходить с известной осторожностью;

· прагматичный (в меру консервативный) подход со стороны КБ к заемщику в части установления нормативов кредитования под залог недвижимости – LTV, OTI, PTI. Так, высокий показатель ежемесячных платежей по кредиту в совокупном доходе заемщика и значительная величина кредита в рыночной оценке приобретаемой недвижимости способны привлечь более широкий круг “розничных” клиентов к банку. Но вместе с тем данные критерии не могут превышать “критические” для кредитора значения, согласно которым кредитовать становиться коммерчески невыгодно и неоправданно рискованно;

· требование к заемщику страховать свою ответственность от возможного невозврата ресурсов банка в будущем. Страховую компанию можно было бы привлечь к данной форме размещения активов через систему льготных процентов по средствам на депозитах в обслуживающем банке (первичном кредиторе), работающем в “связке” с данным страховщиком. При этом оптимальным вариантом было бы партнерство банка с несколькими страховыми компаниями, аккредитованными для работы на ипотечном сегменте (страхование ипотечных рисков) и обладающими соответствующими требованиями страхового законодательства критериями финансовой устойчивости. Это позволит диверсифицировать риск возможных потерь путем переложения части риска на третью сторону;

· субсидирование из бюджета процентной ставки по кредитам или величины первоначального взноса – с целью снижения бремени ответственности заемщика в размере не более 50%. При этом, в свою очередь, клиент должен отвечать определенным параметрам устойчивости (по крайней мере, предсказуемости) своего финансового положения и обладать достаточно ликвидным обеспечением в качестве гарантии от невозврата. Правда, предложенная мера, скорее, возможна по отношению к ограниченному кругу ипотечных кредиторов, а также к полугосударственным банкам России. Другими словами, первичный кредитор должен иметь стратегическую ориентацию на ипотечном направлении (как, например, московские Банк Жилищного Финансирования или Фора-Банк) и пользоваться поддержкой ликвидности (финансовой компенсацией) со стороны. Иначе льготная для заемщика ипотека может оказаться нерентабельной для ссудодателя.

2. Риск процентной ставки связан с потенциальным недополучением кредитором прибыли в результате изменения процентных ставок по привлекаемым ресурсам и выданным кредитам. Кредитор предоставляет заемщику денежные средства на длительный срок, в то же время, занимая их (например, принимая на депозит) на короткий срок. “Короткие” деньги можно привлечь дешевле, чем “длинные”, тем самым кредитор, в качестве посредника на финансовом рынке, принимает на себя риск непредвиденного изменения процентных ставок. В результате чего денежный поток, получаемый кредитором, оказывается меньше запланированного, что негативно отражается на его финансовом результате. Кроме того, в случае непредвиденного снижения процентных ставок возникает вероятность досрочного погашения ипотечного кредита заемщиком. Это может негативно отразиться на финансовом результате кредитора, т.к. перед ним встанет проблема реинвестирования денежных средств уже под более низкую ставку процента. Риск генерируется возможным в будущем понижением реальной стоимости амортизационных фондов по сравнению с номинальными выплатами, когда обеспечение не может более – на всю сумму – гарантировать возврат размещенных средств. (Риск изменения условий мобилизации фондов проявляется при кредитовании с фиксированным процентом выплат.) Таким образом, риск возникает из-за нестабильной макроконъюнктуры (в том числе по причине частых проблем банков с ликвидностью и ценовыми “перебоями” на рынке недвижимости) и выбора неэффективной (например, чрезмерно агрессивной, когда этого не требуется) кредитной стратегии банка. Чтобы не допустить подобную ситуацию, можно предпринять следующие меры: