Ипотечное кредитование и перспективы его развития в России

Кроме того, произошло еще одно важное изменение на рынке, банки стали уделять больше внимания ипотечным программам для молодых семей. Если начиналось все только с нескольких банков-первопроходцев, которые работали только с «белыми» доходами, то в 2005 году появились программы, которые позволяют привлекать к числу созаемщиков не только родственников. Появились также банки, которые работают по молодежному кредитованию с серыми доходами.

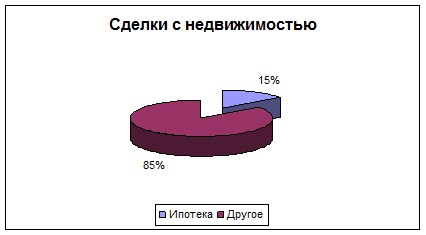

Но, несмотря на то, что недвижимость в России покупает 41% представителей среднего класса, ипотечными кредитами пользуются не более 5% российских граждан. Также следует отметить, что процент ипотечных сделок в общем количестве сделок с недвижимостью составлял в 2003 году всего 1%, к концу 2004 года этот показатель вырос до 8%. Весь 2005 год количество сделок стабильно росло и в настоящее время количество сделок составляет 12-15% от общего количества сделок агентства (диаграмма 7)[11].

Диаграмма 7

Операторы рынка акцентируют свое внимание на адаптации существующих ипотечных продуктов к запросам и создании новых продуктов, наиболее полно отвечающих современным рыночным требованиям, пытаясь сделать ипотеку наиболее привлекательной для потребителя. Успех или неудача таких попыток зависит, прежде всего, от самих участников рынка, операторов, которые и создают правила игры. В настоящее время на рынке существует ряд конкурирующих схем ипотеки. Ключевым звеном являются, как правило, банки или фонды (ипотечные агентства). Отобрав по установленным критериям “смежников” (риэлтеров, страховщиков, оценщиков и т. д.), создав с ними на основе выбранной ипотечной схемы своего рода замкнутый “производственный цикл”, они начинают конкурировать с себе подобными.

Но, мало только отобрать смежников, необходимо выстроить с ними определенную схему взаимодействия. Так, на российском рынке недавно появился принципиально новый подход, когда банк работает с заемщиком не напрямую, а через риэлтера и видит заемщика только на стадии подписания кредитного договора. В результате работы сотрудников риэлтерского агентства клиент и банк быстрее находят друг друга. По оценкам аналитиков, из 100 человек, обратившихся в банк напрямую, реально жилищный кредит получают только 10. А в том случае, если заемщик обратился к риэлтерам, его шансы возрастают до 90%. Кроме того, крупные операторы рынка недвижимости проверяют юридическую чистоту квартиры самостоятельно: проводят полный детальный анализ всех сделок купли-продажи и обмена, бывших и настоящих собственников квартиры, которую вы хотите приобрести и т. д.

Какие бы схемы ипотечного кредитования не предлагались операторами рынка, в подавляющем большинстве случаев ипотечные кредиты формируются по “затратному” принципу, т. е. в услугу закладываются всевозможные производственные и иные издержки, желаемая норма прибыли и с этим выходят на рынок. После этого возникает вопрос, почему же отечественная ипотека не становится массовой. Законы продвижения услуги на массовый рынок сами по себе, ипотечное кредитование – само по себе.

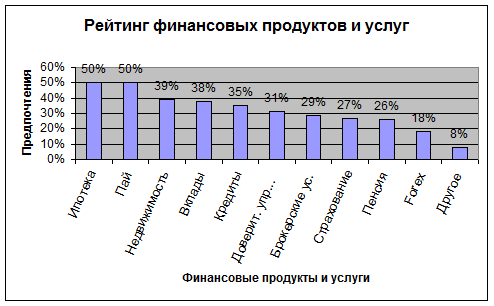

У рынка однозначно есть потенциал развития. Интерес со стороны потребителей к ипотеке постоянно растет. И об этом свидетельствуют данные, собранные по Всероссийской выставке “Финансовый супермаркет для населения”. Выставка “Финансовый супермаркет для населения”, проведенная в Москве 2006г. лишний раз доказывает то, что из всех финансовых продуктов, которые были там представлены, основное внимание было сосредоточено на ипотеке и паевых фондах (диаграмма 8).

Можно сказать, что ипотека в условиях рынка пока еще только набирает обороты, интерес к ней со стороны банков, инвесторов и населения довольно высок. Но пока в этой области остается множество нерешенных вопросов.

Диаграмма 8

2.2 Анализ развития ипотечного жилищного кредитования в регионах

Развитие системы ипотечного кредитования обусловлено совокупностью конкретных социально-экономических факторов, каких как: темп роста экономики региона, инвестиционная активность, уровень жизни населения и уровень доходов, обеспеченность жилищными условиями, развитость финансово-кредитной инфрастуктуры, степень институционализации рынка жилья и др.

Анализ регионального опыта реализации моделей ипотечного кредитования свидетельствует о глубокой дифференциации степени развития систем жилищного финансирования, что обусловлено региональной асимметрией в становлении и функционировании рынка жилья в России. В ряде регионов, в частности в Москве, Санкт-Петербурге и др., заложены законодательные и организационные основы функционирования системы ипотечного жилищного кредитования. В Москве и Санкт-Петербурге разработаны концепции развития системы ипотечного жилищного кредитования, в основе которых лежит двухуровневая модель (через специализированных операторов). В Москве она опирается на учрежденное Московское городское агентство по ипотечному кредитованию, в Санкт-Петербурге – на филиал Агентства по ипотечному жилищному кредитованию, созданного на федеральном уровне.

Условия кредитования для заемщиков различных регионов РФ существенно различаются. Процентные ставки составляют от 5-6% (в Хабаровском и Приморском краях, республиках Башкортостан и Саха (Якутия), Чувашской Республике, Читинской обл.); до 24-28% (в Республике Татарстан, Кемеровской, Тульской и Костромской обл.). Однако если в 2003 году средневзвешенная процентная ставка по ипотечным кредитам в РФ составляла 14,3%, то за 2004 год она уменьшилась на 1,2 пункта и составила 13,1%. Средневзвешенный срок кредитования увеличился со 119,6 мес. в 2003 до 130,9 мес. в 2004 году.[12]

В таблице 5 представлены данные об ипотечных жилищных кредитах, предоставленных заемщикам различных регионов.

Таблица 5

Сведения об ипотечных жилищных кредитах, предоставленных заемщикам различных регионов Российской Федерации [13] в 2006, тыс. руб.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||