Ипотечное кредитование и перспективы его развития в России

Закон “Об ипотечных ценных бумаг” рассматривается ипотечными кредиторами и другими экспертами рынка ипотеки как важнейший шаг на пути формирования рынка ипотечных ценных бумаг с целью привлечения средств инвесторов в жилищный сектор экономики.

Несмотря на то, что Закон “Об ипотечных ценных бумагах” был принят в конце 2003г., его реализация связана с инструкциями ЦБ, от которых во многом зависит эффективность принятого закона. Инструкция “Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием” (112-И), принятая 31.03.2004г., устанавливает три дополнительных обязательных норматива – Н17, Н18 и Н19. Н17 обязывает кредитную организацию иметь размер предоставленных кредитов с ипотечным покрытием не ниже 10% от капитала. Согласно Н18, соотношение размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием должно составлять 100%. А по Н19 объем привлеченных средств населения не должен превышать 50% капитала банка. Кроме того, к банку-эмитенту предъявляются повышенные требования к нормативу достаточности капитала (Н1) – 14%, в то время как для остальных этот норматив равняется 10%. Таким образом, новая инструкция делает доступной эмиссию бумаг для очень ограниченного количества кредитных организаций.

Также ЦБ считает необходимым усилить государственный контроль и надзор за специализированными ипотечными агентами. ЦБ опасается, что иначе могут возникнуть серьезные правовые и финансовые риски для инвесторов. Сейчас система надзора за организациями, обладающими правом выпускать ипотечные облигации, минимальна. Этот пробел нужно закрывать, поскольку мировой опыт свидетельствует о том, что недостаточный контроль в этой области может иметь серьезные последствия.

Совершенствование ипотечного законодательства продолжается. Речь идет как о создании новых, так и о внесении изменений и дополнений в действующие законодательные акты (НК РФ, Жилищный кодекс РФ, закон РФ “О плате за землю”, ФЗ “Об ипотеке”, ФЗ “О государственной регистрации прав на недвижимое имущество и сделок с ним”). Для создания благоприятных условий развития системы ипотечного кредитования в настоящее время прорабатываются вопросы, затрагивающие порядок налогообложения залоговых операций, взимания государственных пошлин за нотариальное удостоверение договоров об ипотеке, создания единой системы регистрации прав на недвижимое имущество по всей стране, страхования рисков и т.п.

ГЛАВА 2 Анализ развития ипотеки на современном этапе

2.1 Анализ рынка ипотечного кредитования в России

Еще несколько лет назад слово “ипотека” в России было знакомо лишь очень узкому кругу специалистов. Лишь к началу 2000 года система ипотечного кредитования стала набирать обороты: в крупных российских городах, регионах и отдельных коммерческих банках начали разрабатываться различные жилищные программы, опирающиеся на действующую правовую базу в области ипотеки.

Невозможно не обращать внимание на то, с каким масштабом обсуждается эта тема сейчас в правительственных кругах, участниками финансового рынка и непосредственно потребителями – экономически активная часть населения, люди с высоким уровнем образования, перспективной работой, обладающие всеми атрибутами представителей типичного среднего класса. Правительство заинтересовано в том, чтобы укрепить свою популярность через создание финансовых механизмов, полезных всем. Участники финансового рынка хотят получить долгосрочный финансовый инструмент с надежно обеспеченным доходом. Население желает улучшать свои жилищные условия, и этим вызвано основное внимание. Они видят преимущества ипотеки и свои перспективы, которые очевидны:

· возможность в достаточно короткие сроки вселиться в новую квартиру;

· получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышении стоимости квартиры;

· возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как ежемесячные платежи сопоставимы с месячной платой за аналогичную квартиру;

· возможность зарегистрироваться (прописаться) в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи;

· выгодное вложение средств (цены на недвижимость стабильно растут на 15-30% в год).

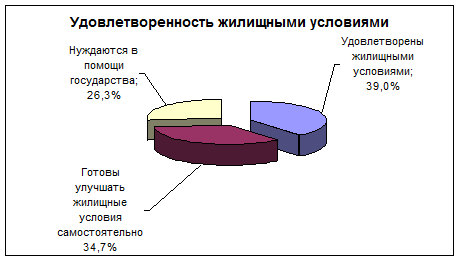

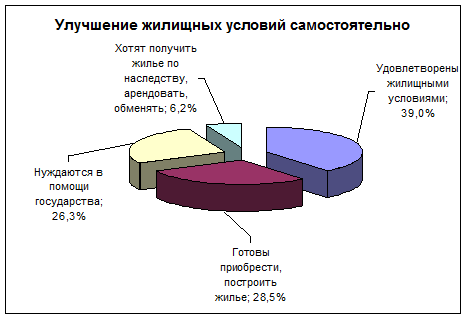

Согласно социологическим данным на конец 2004 года (% от семей в среднем по стране)[6]:

К семьям, удовлетворенным жилищными условиями относятся 39% семей

К семьям, готовым улучшать жилищные условия самостоятельно – 61%, из них

- приобрести, построить жилье – 28,5%

- получить жилье по наследству, арендовать, обменять жилье и пр. – 6,2%

К семьям, нуждающимся в помощи государства – 26,3%, в т.ч. семьи, рассчитывающие на предоставление социального жилья – 7,1% (Диаграмма 1 и 2).

Диаграмма 1

Диаграмма 2

В нашей стране на одного человека приходится 19,7 кв.м. площади, в то время как в Европе – 40-50 кв. м., в США – свыше 70. Для того чтобы решить квартирный вопрос и хотя бы отдаленно приблизиться к европейским стандартам, необходимо строить не менее 100 млн. кв. м в год в течение десятилетий, а с учетом износа значительной части существующего жилья – еще больше.[7]

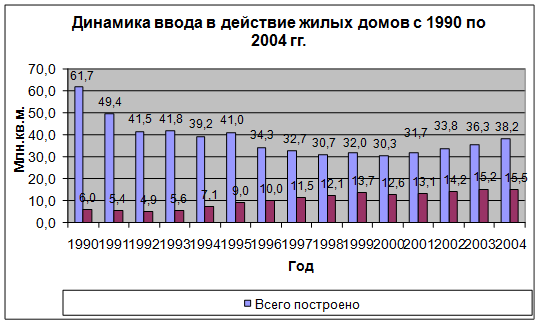

В последние годы наметилась положительная тенденция роста объемов жилищного строительства в России. Начиная с 2000 года объем жилищного строительства начал увеличиваться, однако количество вводимой жилой площади по-прежнему остается ниже уровня 1990 года (диаграмма 3).

Диаграмма 3

Так, в 2002 году было ведено 33,8 млн.кв.м. (54,7% к уровню 1990г.), в 2003 году – 36,3 млн.кв.м. (58,8%), в 2004 году – 38,2 млн.кв.м. (61,9%). В общем объеме вводимых в действие жилых домов значительно увеличилась доля жилых домов, построенных населением за свой счет и с помощью кредитов – с 9,7% в 1990г. (6,0 млн.кв.м.) до 40,6% в 2004г. (15,5 млн.кв.м).

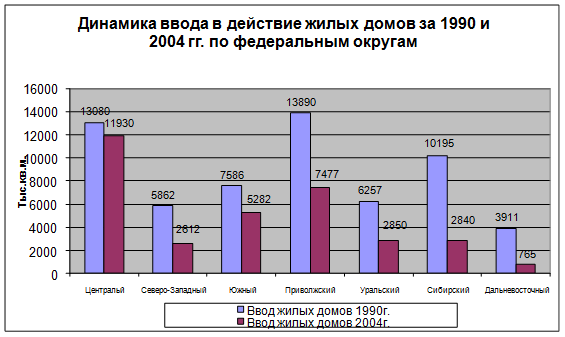

При этом в Центральном федеральном округе темпы ввода в действие жилых домов в 2004году к уровню 1990 года составили 85,3%, в Южном – 69,6%, в Приволжском – 53,8%, в Уральском – 45,6%, в Северо-Западном – 44,6%, в Сибирском – 27,9%, в Дальневосточном – 19,6% (диаграмма 4).[8]

Диаграмма 4

Ситуация, сложившаяся на рынке недвижимости, свидетельствует о существовании постоянно возрастающей потребности со стороны населения в жилье. По результатам исследований (проведенных маркетинговым агентством Step by Step в 2006г.), общая потребность населения РФ в жилье равна 1 569,8 млн.кв.м., что при текущих ценах составляет 17 767,5 млрд. руб. в стоимостном выражении. Потенциал спроса в 2005г. оценивается в 148,6 млн.кв.м., или 1 682,4 млрд. руб. в стоимостном выражении.

Сегодня в России недвижимость покупает 41% представителей среднего класса. Для выделения среднего класса используется два критерия – субъективный и объективный. Субъективный основан на принципе “самоидентификации”, т.е. отнесения себя в тот или иной класс. Объективный критерий основан на признаках, не зависящих от мнения человека (душевой доход, наличие собственности, уровень образования и т.д.) и чаще всего использующийся российскими компаниями.