Ипотечное кредитование и перспективы его развития в России

3.2 Перспективы развития ипотечного кредитования

С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на российском рынке уровень монополизации ипотечного кредитования достаточно высок: лидирующие позиции по итогам первого полугодия 2007 года занимают пять основных игроков (Внешторгбанк, Сбербанк России, Raiffeisenbank, Delta Credit, Городской Ипотечный банк). Однако в последнее время на рынке ипотечного кредитования наблюдается тенденция к уменьшению уровня монополизации за счет освоения данного сегмента новыми участниками, которые представлены как российскими коммерческими банками, так и их иностранными коллегами. Увеличение емкости рынка ипотечного кредитования также обусловлено развитием региональной филиальной сети коммерческих банков. Региональная экспансия является одним из наиболее приоритетных направлений на рынке банковского ритейла, поскольку позволяет расширить целевую аудиторию вне мегаполисов, где клиенты не столь избалованы ассортиментом предлагаемых банковских продуктов. Необходимо отметить, что наибольшая активизация деятельности на региональном уровне отмечается со стороны иностранных банков, которые, в свою очередь, добившись значительных успехов на столичных рынках ипотечного кредитования, продолжают предлагать и совершенствовать программы ипотечного кредитовая, имеющие более высокие конкурентные характеристики по сравнению с российскими.

Развитие ипотечного жилищного кредитования проходит в сложной экономической ситуации. Статистические данные фиксируют, с одной стороны, недостаточную обеспеченность российских граждан жильем, с другой – небольшие объемы ипотечных жилищных кредитов, выданных коммерческими банками.

Развитие ипотеки невозможно без тех или иных форм государственной поддержки:

- принятие нормативных правовых актов;

- оптимальное налогообложение;

- совершенствования проектирования и технологий строительства;

- государственные гарантии, способствующие привлечению внебюджетных средств в жилищную сферу;

- адресные жилищные субсидии гражданам.

Действительно, площадь жилищ, приходящихся на одного жителя, в целом по России составила в 2003 году 20,2 кв. м. Самый низкий показатель в Республики Ингушетия – 6,7 кв. м., наиболее высокий – в Чукотском автономном округе – 28,4. По качеству жизни основной части Россиян мы удерживаемся в седьмом десятке стран среди развивающихся государств. А обеспеченность жильем – основной показатель, характеризующий уровень жизни населения.

Одной из причин неудовлетворенного спроса со стороны населения на жилье являются, прежде всего, доходы населения. Не смотря на декларируемый рост доходов (в январе-июне 2006 года реальные располагаемые денежные доходы населения возросли по сравнению с соответствующим периодом предыдущего года на 8,3%, против 8,9% в январе-июне 2005 года), наблюдается рост доли расходов на покупку товаров и оплату услуг в структуре использования денежных доходов. Так, по предварительным данным в первом полугодии 2006 года она составила 72,5% против 70,6% в соответствующий период 2005 года. При этом на долю оплаты услуг приходилось 17,4% против 16,6% в первом полугодии 2005 года. На увеличение этой доли повлияли достаточно высокие темпы роста цен на платные услуги населению, вследствие чего удельный вес расходов на оплату жилья в 2005 году составил 1,3% от общего числа расходов (с 1990 года этот показатель наиболее высоким был в 1995 году – 1,7%). Доля организованных сбережений населения в структуре использования доходов сократилась в январе-июне 2006 года по сравнению с соответствующим периодом 2005 года на 0,7 п.п. и составила 10,9%. При этом доля расходов на покупку валюты увеличилась на 1 п.п. – до 8% (эти средства также могут быть вовлечены в систему ипотечного кредитования).

Чтобы составить прогноз развития ипотечного жилищного кредитования (ИЖК) в Росси нужно рассчитать общую площадь жилья, необходимого для удовлетворения спроса населения (в расчете 40 кв. м. на одного человека). В США этот показатель равен 70 кв. м., во Франции – 35 в. м. За 2003 год в России введено в срой 36,3 млн. кв. м. жилья. Львиная доля приходится на Москву – 10% (4,443 тыс. кв. м.) и Санкт-Петербург – 3,6% (1,758 тыс. кв. м.). При таких темпах строительства население России будет обеспечено жильем лишь через 161 год, на эти цели потребуется 94 633 079 млн. руб.[19]

Решение жилищной проблемы должно стать приоритетным направлением государственной политики.

В очереди на улучшение жилищных условий стоят 4,43 млн. семей (18,6% от общего количества). Время ожидания в очереди на получение социального жилья – 15-20 лет.

Отсутствие жилья – определяющая причина кризисной демографической ситуации в России, когда население страны при постоянном миграционном потоке сокращается. По оценке специалистов Департамента жилищной политики правительства Москвы, в 50% случаев причиной разводов в молодых семьях является отсутствие жилья. Следовательно, необходимо принятие законодательных актов в области строительства, способствующих снижению себестоимости жилья.

Таким образом, можно сказать, что недостаточное количество жилья на продажу, при увеличении объемов денежных вложений населения, в собственно ИЖК без создания условий для опережающего ввода жилой недвижимости, может привести к дисбалансу спроса и предложений на рынке жилья. И вместо снижения или, по крайней мере, стабилизации цен на жилье (как фактор доступности) будет происходить их рост.

Следует отметить, что состояние российской экономики напрямую сказывается на развитии рынка недвижимости. В последнее время экономика России продолжает расти. Есть, конечно, много нерешенных проблем, но в целом прогресс, несомненно, есть.

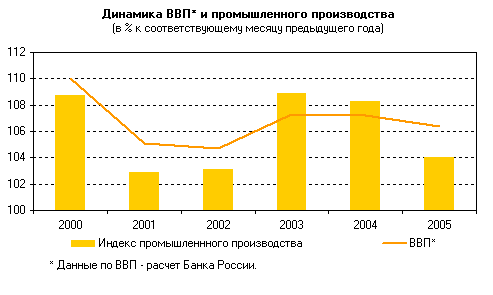

На протяжении нескольких последних лет, наблюдается стабильный прирост ВВП. Рост показателя ВВП в стране означает увеличение и расширение производства, что оказывает благотворное влияние на развитие экономики страны. При этом улучшается благосостояния населения, доходы которого начинают расти, тем самым увеличивается спрос на недвижимость.

Динамика ВВП РФ за 2000-2005 гг. отражены на диаграмме 9.

Диаграмма 9

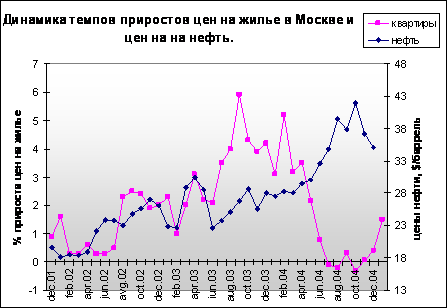

Одним из главных факторов, определяющих цены рынка недвижимости, являются цены на нефть. Экспертами изучена данная взаимосвязь между ценами, она имеет характер прямой корреляции. Однако рост цен на нефть, не всегда означает рост цен на недвижимость. В условиях нестабильности экономики, взаимосвязь может нарушаться. Примером было 2-е полугодие 2004 года, когда при небывало высоких ценах на нефть, цены на недвижимость остановили свой рост. Данная взаимосвязь показана ниже на диаграмме 10.

|