Ипотечное кредитование и перспективы его развития в России

Данные, приведенные в таблице 5, свидетельствуют о значительном росте объемов выданных ипотечных кредитов в валюте РФ на период с 01.07.2006г. по 01.10.2006г., в частности по ЦФО объем увеличился на 1 347 810 тыс. руб.; по С-ЗФО на – 199 199 тыс. руб.; по Юж. ФО на – 5 1627 тыс. руб.; по При-волжскому ФО на – 488 426 тыс. руб.; по Урал. ФО на – 318 055 тыс. руб.; по Сиб. ФО на – 284 113 тыс. руб.; а по ДВ ФО произошло незначительное уменьшение объема выданных ипотечных кредитов на – 5 954 тыс. руб., но увеличился объем предоставленных кредитов в иностранной валюте на – 41 071 000.

В общем объеме выданных ипотечных кредитов по РФ по состоянию на 01.10.2006г., основной удельный вес занимают кредиты, предоставленные в Приволжском федеральном округе – 31,81%, Уральском федеральном округе – 22,64%, Сибирском федеральном округе – 19,87%, Центральном федеральном округе – 15,89% и незначительный вес составляют кредиты выданные по Южному федеральному округу – 4,37%, Дальне-Восточному федеральному округу – 3,19% и 2,24% - Северо-Западный федеральный округ.

Результат анализа показал, что наиболее успешно ипотечное кредитование развивается в Башкортостане, где в день выдается до 30 ипотечных кредитов. Там нет бюджетных дотаций, зато реализована концепция сети ипотечных брокеров. Кредиты выдает только один первичный кредитор – Башэкономбанк, но почти все риэлтеры города выступают в качестве брокеров и берут на себя оформление до 90% необходимой документации. Схема очень похожа на систему розничного кредитования в магазинах Москвы.

В Иркутске в 1999 году было создано ОАО “Иркутское региональное ипотечное агентство” (ИРИА), для чего из средств регионального бюджета было направлено 1 млн. руб. ИРИА первым в послереволюционной России выпустило ипотечные облигации.

Оренбургская область – одна из первых в РФ – приступила к внедрению ипотечного кредитования. Администрация области законодательно установила субсидии молодым семьям на приобретение жилья, средства на которые выделяются в рублях, при этом процентная ставка работникам бюджетной сферы составляет 7%, жителям сельских районов – 8%, жителям города, стоящим в очереди на улучшение жилищных условий, - 10%. Срок погашения – 10-15 лет. Выплаты по кредиту должны быть завершены до наступления пенсионного возраста заемщика.

В Приморском крае на рынке ипотечного жилищного кредитования действуют два крупных оператора: созданное при участии городской администрации “Владивостокское ипотечное бюро” и приморский краевой центр (ПКРЦ) “Наш Дом Приморье”, также опирающийся на поддержку краевой администрации. Обе структуры – операторы федеральной ипотечной программы. За семь месяцев 2006г. было выдано 260 кредитов.

В Чувашии с 2000 года под реализацию республиканской программы строительства социального жилья гражданам предоставляется банковский кредит в объеме 10 млн. руб. сроком на 5 лет под ¼ ставки рефинансирования ЦБ РФ. Разницу между льготной и коммерческой ставкой гасит региональный бюджет.

В Мордовии создается АО “Мордовская ипотечная корпорация”, которая будет заниматься развитием ипотеки в регионе. Уставной капитал АО составит 50 млн. руб., при этом 51% акций “Мордовской Ипотечной корпорации” остается в руках государства, а остальные акции будут распределены среди учредителей. В Мордовии уже работает система предоставления государственных субсидий малообеспеченным семьям на строительство жилья из средств республиканского бюджета. В 2006 году 140 семей, живущих в Саранске, и 50 сельских семей получили благоустроенное жилье.

В республике Коми фонд жилищного строительства ведет работу по выполнению программы переселения северян. Ежегодно Фонд приобретает жилье и участвует в строительстве в 40 городах, расположенных в 25 регионах России.

В Ростове также действует ипотечная программа, участниками которой являются граждане, проживающие в Ростове не менее 10 лет и находящиеся в трудоспособном возрасте. Льготная ссуда предоставляется в размере 50% от стоимости выбранного жилья, ставка по ссуде устанавливается в размере 1/8 cтавке рефинансирования ЦБ РФ. Срок возврата ссуды устанавливается индивидуально для каждого участника программы и составляет от 2 до 10 лет. Как и в других регионах, ипотечная программа осуществляется за счет бюджетных средств.

В Кемерово главное управление капитального строительства администрации Кемеровской области учредило “Фонд развития жилищного строительства

Кемеровской области”, в задачи которого входит обеспечение жильем граждан с низкими доходами и социальных работников. Средства граждан при приобретении жилья по ипотечной схеме составляют 10%.

Анализ функционирующих программ ипотечного кредитования выявил три основных типа регионов.[14] К первому относятся регионы, реализующие рыночные механизмы ипотечного кредитования (Москва, Санкт-Петербург, Иркутская область), чему способствует высокий уровень их экономического развития. На данных территориях наблюдается спрос на ипотечные продукты.

Ко второму типу относятся регионы, внедряющие схемы с участием региональных бюджетов (Ростов, Кемерово, Оренбургская область). Это объясняется более низким уровнем жизни населения.

Третий тип – регионы, реализующие рыночный механизм ипотечного кредитования с присутствием социальной ипотеки (Москва, Санкт-Петербург, Республика Мордовия, Иркутск, Республика Башкортостан, Пермская область).

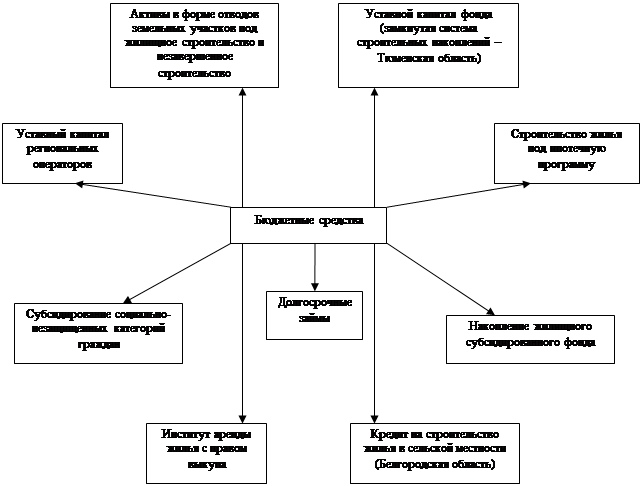

Схемы использования бюджетных средств в ипотечных программах различны, однако из-за их ограниченности эти средства не могут в достаточной степени служить основой для развития эффективной системы ипотечного жилищного кредитования (см. схему 1).

Необходимо кардинально пересмотреть схему использования бюджетных средств. Система ипотечного жилищного кредитования, действующая на сегодняшний день экономически не эффективна, так как включает четыре звена (КБ – региональный оператор – АИЖК – институциональные инвесторы), что способствует повышению “цены” ипотечного кредита. Федеральное агентство может напрямую заключать договоры с КБ в регионах, выкупать у них стандартизированные ипотечные кредиты, застрахованные от риска невозврата. Схема достаточно проста и прозрачна. Наглядным примером является республика Башкортостан, где ипотечным кредитованием занимается один банк. Что касается использования бюджетных средств, то в данном случае через региональные бюджеты можно осуществлять субсидирование первоначального взноса. В этом случае можно четко рассчитать сумму, которая должна быть выделена на эти цели из средств регионального бюджета.Сегодня некоторые крупные КБ Москвы открывают филиальную сеть в регионах с тем, чтобы напрямую сотрудничать с АИЖК. Кроме этого во многих регионах есть коммерческие банки, которые тоже могут сотрудничать с АИЖК.

Схема 1

Использование бюджетных средств по региональным ипотечным программам

Следующим важным вопросом является формирование и развитие ссудно-сберегательных касс, которые наряду с КБ могли бы заниматься ипотечным кредитованием. Но для этого им необходимо создать определенные условия. ССК нужно дать статус специализированных банков, основной функцией которых будет привлечение средств населения в виде сберегательного вклада и кредитование недвижимости. Для снижения рисков вкладчиков необходимо определить функции ССК, установить стабильный процент по вкладам не привязанный к финансовому рынку, разработать собственные нормативы кредитных ставок, отличные от нормативов КБ.