Использование заемного капитала организации

ООО «Челябоблстрой» также активно работает с коммерческим банком «Альфа-банк», который предоставляет как долгосрочные кредиты, в размере примерно 14% от всей суммы заемных средств, так и краткосрочные кредиты. И в общей доле удельный вес деятельности данного банка в нашей компании по предоставлению кредитных средств составляет 30% в 2007 году и незначительно снижается до 26% в 2009 году.

Краткосрочные кредиты также предоставляют и ряд компаний, такие как ЗАО «Маяк», ЗАО «Мечта», ООО «Феникс», при этом наибольший процент за предоставление займов у ЗАО «Маяк», фирма ООО «Феникс» предоставила беспроцентный заем компании как в 2008, так и в 2009 году.

Для более детального анализа рассмотрим структуру кредиторской задолженности (табл. 7)

Таблица 7 Анализ структуры кредиторской задолженности ООО «Челябоблстрой»

|

Наименование статей |

2007г |

2008г |

2009г | |||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Кредиторская задолженность |

255 |

100 |

499 |

100 |

1000 |

100 |

|

Перед поставщиками и подрядчиками |

57 |

22,4 |

211 |

42,3 |

490 |

49,0 |

|

Перед персоналом |

75 |

29,4 |

100 |

20,0 |

150 |

15,0 |

|

Перед Госуд.Внебюдж.фондами |

20 |

7,8 |

26 |

5,2 |

39 |

3,9 |

|

По налогам и сборам |

78 |

30,6 |

125 |

25,1 |

264 |

26,4 |

|

Прочие кредиторы |

25 |

9,8 |

37 |

7,4 |

57 |

5,7 |

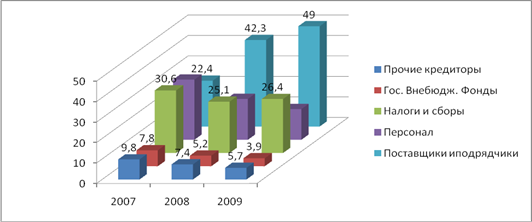

Рисунок 5 Удельный вес отдельных пассивов в структуре кредиторской задолженности ООО «Челябоблстрой»

В составе кредиторской задолженности в 2007 году составляет задолженность по налогам и сборам и занимает 30,6%, тогда как в 2008 году незначительно, но снижается ее удельный вес до 25,1%, и повышается в 2009 году на 1,3% до уровня 26,4%.

Далее задолженность перед персоналом организации, составляет 29,4% в 2007 году, 20% в 2008 году и 15% в 2009 году.

Не менее важную роль в составе кредиторской задолженности организации ООО «Челябоблстрой» занимает и задолженность перед поставщиками и подрядчиками и составляет 22,4% в 2007 году, в 2008 году занимает наибольший удельный вес и составляет 42,3%, и в 2009 году 49%.

Незначительный удельный вес занимает задолженность по прочим кредиторам, которая к тому же снижается за анализируемый период с 9,8% до 5,7%.

Таким образом, мы наблюдаем, что в структуре кредиторской задолженности из года в год растет задолженность перед поставщиками и подрядчиками, что свидетельствует о снижении платежеспособности организации.

Проанализируем оборачиваемость дебиторской и кредиторской задолженностей ООО «Челябоблстрой».

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности.

Таблица 8 Расчет оборачиваемости дебиторской и кредиторской задолженности ООО «Челябоблстрой»

|

Показатели |

Расчет |

2007 год |

2008 год |

2009 год |

|

Выручка от реализации (строка 010 Ф№2) |

Вр |

105 |

155 |

471 |

|

Средняя величина дебиторской задолженности (Д) |

Д |

211 |

301 |

455 |

|

Средняя величина кредиторской задолженности (К) |

К |

255 |

377 |

750 |

|

Оборачиваемость Д |

Вр/Д |

0,5 |

0,5 |

1,0 |

|

Оборачиваемость К |

Вр/К |

0,4 |

0,4 |

0,6 |

|

Период оборота Д |

360/об.Д |

723 |

699 |

348 |

|

Период оборота К |

360/об.К |

874 |

876 |

573 |

Оборачиваемость дебиторской задолженности за 2007, 2008 годы составляет 0,5, а на 2009 год 1, то есть рост происходит в 2 раза. Что касается периода погашения дебиторской задолженности, то период погашения задолженности снижается с 723 дней до 348, что рассматривается как положительная тенденция. Так как снижение оборотов дебиторской задолженности свидетельствует о более быстром возврате долгов фирме.

Период оборота кредиторской задолженности снизился за 2007-2009 годы с 874 до 573 дней.

Однако, при соотнесении периодов оборота кредиторской и дебиторской задолженностей, наблюдается незначительное превышение срока в кредиторской задолженности, что означает возврат долга, осуществляется в более поздний момент, нежели получение долга.

Таким образом, проведение анализа динамики и структуры заемного капитала организации ООО «Челябоблстрой» позволило выявить наличие у компании проблем. Так, привлекая заемные средства, хозяйство получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться обратной стороной и повлечь ухудшение финансового состояния организации, приблизив ее к банкротству.