Использование заемного капитала организации

Коэффициент финансового левериджа характеризует степень обеспеченности заемщика собственным капиталом. Варианты расчета этого коэффициента различны, но экономический смысл один: оценка размера собственного капитала и степени зависимости клиента от привлеченных ресурсов.

При стабильной экономике или относительно стабильном положении заемщика оценка его кредитоспособности в будущем может опираться на фактические характеристики за прошлые периоды.

Все вышеприведенные показатели помогают банку определить кредитоспособность заемщика. Однако организация-заемщик, должно эффективно распоряжаться заемным капиталом. Рассмотрим критерии эффективности его использования.

Основным показателем эффективности использования заемного капитала является такой показатель как эффект финансового рычага, именно данный показатель и будет рассмотрен в следующем пункте.

1.3 Оценка эффективности использования заемного капитала. Эффект финансового рычага

Основными принципами управления формированием заемного капитала организации являются: принцип соответствия – предполагает, что стратегия управления формированием заемного капитала организации должна соответствовать его общей стратегии управления капиталом; принцип финансовой обусловленности – позволяет реализовать существующую непосредственную связь между финансовыми решениями при формировании стратегии привлечения заемных средств организациям и эффективностью его деятельности; принцип динамизма управления займовыми операциями организации – обусловлен быстрой адаптацией к изменениям факторов внешней и внутренней среды бизнеса; принцип вариантности – определяется необходимостью выбора формы и условий привлечения организациям заемных средств в результате сопоставления альтернативных вариантов.

Выбор рационального источника финансирования деятельности организации определяется количественными (среди которых цена привлечения, требующая минимизации) и качественными (степень формализованности, персонификации, наличие нормативно-правовых барьеров и др.) показателями его доступности [36; С. 64-68].

Приоритетным направлением совершенствования процесса формирования заемного капитала организации является развитие инфраструктуры фондового рынка с целью снижения рисков посредством создания централизованных расчетно-депозитарной и клиринговой структур, улучшения механизма защиты прав всех участников займовых операций, а также осуществления контроля за финансово-инвестиционными потоками.

Методы и источники финансирования деятельности организации определяют формы привлечения заемных средств. При всем многообразии форм привлечения капитала целесообразно выделить следующие наиболее крупные группы: банковские кредиты, займы некредитных учреждений (коммерческие кредиты), корпоративные облигации, привилегированные акции [24; С. 105-108].

Как правило, риск неплатежеспособности по ценным бумагам денежного рынка, выпущенными коммерческими организациями, ниже, чем по корпоративным облигациям. Во-первых, у краткосрочных займовых операций меньше амплитуда вероятных исходов. Во-вторых, только устойчивая коммерческая организация сумеет получить кредит на денежном рынке. Если мы собираемся дать деньги только на один день, мы не можем позволить себе затратить много времени на оценку займа. Поэтому мы будем иметь дело только с высококлассными заемщиками.

В настоящее время, как правило, только коммерческие организации с общенациональной известностью в состоянии найти рынок для своих коммерческих бумаг, но даже и в этом случае дилеры неохотно имеют дело с бумагами коммерческой организации, если у них есть хоть малейшая неуверенность относительно их финансового положения. Коммерческие организации обычно выкупают свои выпуски коммерческих бумаг, договариваясь для этого с банком об открытии специальной «страховочной» кредитной линии. Это гарантирует, что они смогут найти деньги для выкупа бумаг. Таким образом, риск невыполнения обязательств очень мал.

Эффект финансового рычага (финансового левериджа) характеризует результативность использования организацией заемных средств. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала, что позволяет ей получить дополнительную прибыль на собственный капитал [24; С. 109-116].

Введем понятия экономической прибыли и экономической рентабельности организации (фирмы).

Экономическая прибыль (Пэ) – это прибыль до уплаты процентов за использование заемных и привлеченных средств (включая проценты по корпоративным облигациям и привилегированным акциям) и налогов. Экономическая рентабельность (Рэ) определяется отношением экономической прибыли к активам (А) организации

Рэ =Пэ / А (18)

В общем случае при одинаковой экономической рентабельности прибыльность собственного капитала существенно зависит от структуры финансовых источников. Если у организации нет платных долгов и по ним не выплачиваются проценты, то рост экономической прибыли ведет к пропорциональному росту чистой прибыли (при условии, что размер налога прямо пропорционален размеру прибыли).

В случае, если организация при том же общем объеме капитала (активов) финансируется за счет не только собственных, но и заемных средств, прибыль до налогообложения уменьшается за счет включения процентов в состав затрат. Соответственно уменьшается величина налога на прибыль и рентабельность собственного капитала может возрастать [39; С. 127-140].

Эффект финансового левериджа (Эфр) – это способность заемного капитала генерировать дополнительную прибыль от вложений собственного капитала, или увеличивать рентабельность собственного капитала благодаря использованию заемных средств. Он рассчитывается следующим образом:

Эфр = (1 – Н)(Эр – i)*(ЗК/СК), (19)

где Н – ставка налога на прибыль;

Эр - коэффициент рентабельности активов;

i – процент за пользованием кредита;

ЗК - средняя сумма используемого заемного капитала.

ЗК - средняя сумма собственного капитала.

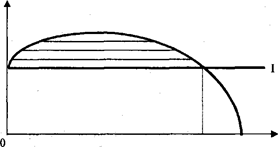

Зависимость рентабельности собственного капитала от доли заемных средств в капитале организации представлена на рисунке 1.

Рентабельность собственного капитала

Доля заемных средств

Рисунок 1 – Зависимость рентабельности собственного капитала от структуры капитала компании [43; С. 112].

Горизонтальная линия (линия I) на рисунке 1 характеризует рентабельность собственного капитала, которая может быть достигнута без привлечения платных заемных средств. Каждая точка кривой показывает величину рентабельности собственного капитала при различной структуре капитала фирмы, различном соотношении заемных и собственных средств и имеет восходящий характер, располагаясь выше линии I до тех пор, пока одновременно с повышением доли заемных средств («плеча рычага») растет «дифференциал». Этот рост продолжается до определенного предела, после которого кривая приобретает нисходящий характер. Это связано с тем, что с увеличением доли заемных средств возрастает их платность и, следовательно, уменьшается величина «дифференциала». Точка пересечения кривой с линией I (что соответствует «дифференциалу», равному нулю) означает, что дальнейшее увеличение «плеча рычага» (и соответственно финансового риска) нецелесообразно, поскольку все большая часть прибыли направляется на уплату процентов по заемным средствам и рентабельность собственного капитала становится меньше, чем при без долговом финансировании [43; С. 111-127].