Обоснование эффективных моделей и механизмов управления денежными потоками

В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Предприятия может испытывать приток денежных средств (то есть денежные поступления), и оно может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности – производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж.К.Ван Хорн считает, что «движение денежных средств предприятия представляет собой непрерывный процесс». Активы предприятия представляют собой чистое использование денежных средств, а пассивы – чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств.

В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что 1995 году в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств; которая, поясняет изменения, произошедшие с денежными средствами.

Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью. Прибыль выступает как показатель эффективности работы предприятия и источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. За счет прибыли выполняются обязательства предприятия перед бюджетом, банком и другими организациями.

Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем:

-прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств;

-при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты;

-денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

Необходимо уяснить природу денежных потоков. Денежные средства являются конечной формой ликвидности активов. Почти все решения об инвестициях в активы требуют вложения денежных средств. Поэтому, руководство сосредотачивает свое внимание скорее на денежных средствах, чем на других ликвидных активах. Кредиторы рассматривают совокупность других активов, например дебиторской задолженности и производственных запасов, как часть ликвидных активов, которые обычно обращаются в денежные средства в течение относительно короткого промежутка времени.

Кредиторская задолженность показана как непосредственный источник денежных средств, а на самом деле она представляет собой временную отсрочку денежных выплат за приобретенные товары и услуги.

Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска.

Единственным реальным источником средств, получаемых в результате хозяйственной деятельности, является реализация, при которой полученная чистая прибыль увеличивает поступление ликвидных средств в форме денежных средств и дебиторской задолженности.

Доход, который является разницей между объемом продаж и себестоимостью реализованной продукцией, может по-разному влиять на потоки денежных средств. Например, расходы, обусловленные эксплуатацией зданий и оборудования, обычно не связаны с использованием денежных средств, а прибавление сумм амортизации к чистому доходу дает только приблизительный показатель потоков денежных средств.

Общая сумма поступлений денежных средств зависит от способности руководства предприятия привлекать ресурсы. В отношении невложенных денежных средств руководство в момент возврата этих средств вольно направлять их на любые цели, которые оно посчитает наиболее важными.

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам:

1.по направленности движения денежных средств выделяют следующие виды денежных потоков:

-положительный денежный поток (приток);

-отрицательный денежный поток (отток).

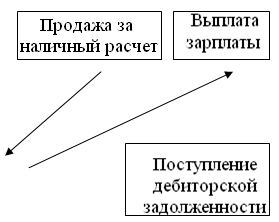

На рис.1 стрелки, направленные внутрь, показывают положительный денежный поток, наружу – отрицательный денежный поток.

|  | ||||||||

| |||||||||

| |||||||||