Оценка действующего и ликвидирующегося предприятия

Только информационная теория стоимости позволила определить сущность прибавочной стоимости, на которой основаны общественные возможности по созданию прибавочного продукта.

Именно реализованные в процессе труда возможности по изготовлению прибавочного продукта и составляют общественную прибыль.

Общая прибыль, получаемая в процессе общественного труда, складывается из двух компонентов – абсолютной общественной прибыли и относительной общественной прибыли, т.е.

Проб = Пр аб + Пр отн. (1.1)

Относительная прибыль (Пр отн) как прибавочный продукт, полученный от реализации относительной прибавочной стоимости, распределяется в процессе обмена продуктами труда посредством заработной платы между участниками процесса общественного труда в сфере воспроизводства.

Реализация прибавочной стоимости в отраслях производства средств производства, обеспечивая развитие экономики, не дает общественной прибыли. Все это в свою очередь означает, что товарная экономика ориентирована на потребителя и ее развитие определяется уровнем потребления товаров.

А.Смит дал превосходное описание модели управления экономикой на третьем уровне (в отличии от К.Маркса с его некорректной формулой Т–Д–Т). А.Смит писал: "Великое колесо обращения вообще отлично от товаров, обращающихся посредством его. Доход общества вообще состоит в этих товарах, а не в колесе, при помощи которого они обращаются".

И он был прав в том смысле, что в этом "колесе" управления потоком товаров заработная плата, прибыль и рента имеют одну и ту же природу и в этом смысле выступают на равных правах в "Великом колесе обращения". Он только не учел временной последовательности появления этих экономических категорий, их взаимную трансформацию.

Как рента, так и прибыль, – это всего лишь трансформированная часть заработной платы, той ее части, которая накапливается в такте накопления производителями второго уровня. Но и рента и прибыль существуют только в такте накопления, и на последующих тактах обращения они исчезаю, трансформируясь опять в заработную плату.

Абсолютная общественная прибыль есть результат реализации абсолютной прибавочной стоимости. Абсолютная прибавочная стоимость, а значит и абсолютная прибыль образуются на первом и втором уровне управления экономикой, но выявляются только по результатам деятельности третьего уровня управления.

Это очень хорошо понимал Д.Кейнс, когда писал: "Древний Египет был вдвойне счастлив и, несомненно, был обязан своим сказочным богатством тому, что он располагал двумя такими видами деятельности, как сооружение пирамид и добыча благородных металлов, плоды этой деятельности не могли непосредственно удовлетворить нужды человека и не использовались для потребления, а следовательно, и по мере увеличения изобилия они не утрачивали своей ценности. В средние века строили соборы и служили панихиды".

Правда, полученная в результате реализации абсолютной прибавочной стоимости абсолютная прибыль может быть использована не только для обеспечения экономической деятельности потребителей других сфер общественного труда, но и для развития самой сферы воспроизводства, например, для создания новых промышленных отраслей, где в качестве такой отрасли выступает новая производственная ступень, проинвестированная производителями второго уровня в виде четвертой ступени производства с выделением этой отрасли части абсолютной прибыли.

Таким образом, абсолютная прибавочная стоимость может являться и источником инвестиций для развития самой сферы общественного воспроизводства. Но может случиться и так, что часть абсолютной прибыли производителями второго уровня, у которых она собирается, будет перераспределена в виде заработной платы, путем соответствующего увеличения ее выше среднего уровня. Такие действия производителя второго уровня в определенных пределах правомерны, т.к. стимулируют повышение производительности труда путем использования информационных методов.

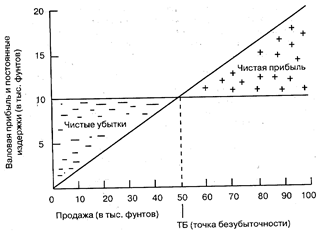

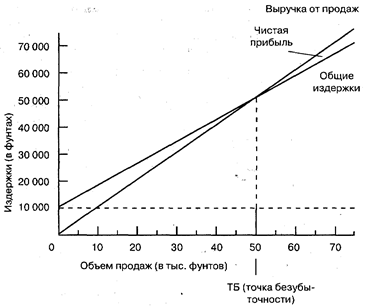

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений (см. рис.1.1. и 1.2.).

Рис. 1.1. График безубыточности

Предприятие функционирует в среде огромной конкуренции, следовательно, чтобы эффективно работать в предстоящих периодах, необходимо внедрить стратегии увеличения прибыли и рентабельности путем более эффективного использования производственных мощностей и капитала, и повышения качества продукции при минимальных издержках производства и обращения.

Рис. 1.2. Объем продаж, издержки, розничная цена и прибыль

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли и рентабельности. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль является синтетическим показателем, ее исследования должны носить системный характер. Это означает, что совокупность факторов, влияющих на прибыль и рентабельность, представляет собой систему, состоящую из нескольких элементов. К подсистеме образующих факторов, от которых зависит формирование валовой прибыли, относятся валовой доход от производственной деятельности, прибыль (убыток) от реализации основных фондов и иного имущества, сальдо доходов и расходов по внереализационным операциям. Другую подсистему образуют взаимовлияющие факторы[3].

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применить метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты. Затраты возникают в ходе целенаправленного потребления ресурсов. Можно сказать, что ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности. Это можно представить в виде схемы: