Оценка действующего и ликвидирующегося предприятия

Оценка в бухгалтерском учете – Оценка в налоговом учете = Постоянные разницы + Временные разницы – Корректировка временных разниц.

Прежде чем перейти к рассмотрению отчетов, чуть более подробно остановимся на использовании счета КВР "Корректировка временных разниц", который предназначен для отражения корректировок временных разниц в оценке активов и обязательств в случаях, когда такие разницы не могут привести к различию доходов или расходов между данными бухгалтерского учета и налогообложения.

К счету КВР "Корректировка временных разниц" открыты субсчета по видам активов и обязательств, в оценке которых возникают временные разницы:

КВР.01 "Основные средства" – для отражения корректировки временных разниц в оценке объектов основных средств;

КВР.04 "Нематериальные активы" – для отражения корректировки временных разниц в оценке объектов нематериальных активов;

НПР.07 "Оборудование к установке" – для отражения постоянных разниц в оценке оборудования к установке;

а также по ряду других активов и обязательств.

При этом код субсчета счета КВР, предназначенного для отражения постоянных разниц в оценке активов или обязательств определенного вида, совпадает с кодом счета бухгалтерского учета, на котором учитываются соответствующие активы (обязательства).

Аналитический учет на различных субсчетах счета КВР ведется в разрезе тех же объектов учета, что и на соответствующих счетах бухгалтерского учета активов и обязательств (например, на счете КВР.01 – по объектам основных средств).

Особыми субсчетами на счете КВР "Корректировка временных разниц" являются:

КВР.УП "Убытки прошлых лет" – предназначен для корректировки суммы убытков прошлых лет, принимаемых для расчета суммы налога на прибыль;

КВР.УТ "Убытки текущего периода" – аналогично по убыткам текущего налогового периода (года).

Суммы корректировок, отражаемые по дебету счета КВР, увеличивают налогооблагаемые разницы либо уменьшают вычитаемые разницы в оценке активов или обязательств. Соответственно, суммы корректировок, отражаемые по кредиту счета КВР, имеют обратный эффект.

Записи по счету КВР, исходя из его предназначения, делаются исключительно "вручную" – это инструмент прямого управления учетом временных разниц со стороны пользователя.

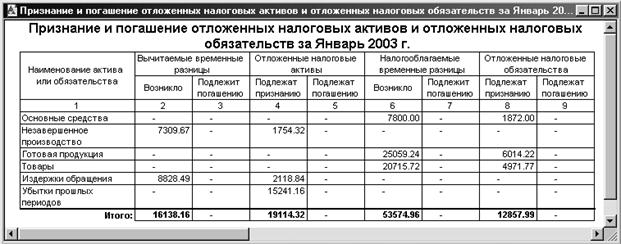

Теперь перейдем к рассмотрению отчета по временным разницам, который формируется при выполнении соответствующей процедуры документа "Закрытие месяца" при установленном флаге "Формировать отчеты при проведении документа" и раскрывает порядок автоматического формирования проводок по отложенным налоговым активам и отложенным налоговым обязательствам. Пример отчета приведен на рис. 2.6.

Рис. 2.6. Отчет по временным разницам.

В отчете отражаются все четыре возможных случая движения временных разниц:

- возникновение налогооблагаемых разниц;

- погашение налогооблагаемых разниц;

- возникновение вычитаемых разниц;

- погашение вычитаемых разниц.

Возникновение налогооблагаемых разниц имеет место, если изменение бухгалтерской оценки активов выше, чем изменение налоговой оценки (для обязательств – наоборот), и на начало месяца нет вычитаемых разниц. Если на начало месяца есть вычитаемые разницы в оценке объекта, возникшие до начала текущего месяца, то в описанном случае, в первую очередь, будет идти речь о погашении вычитаемых разниц.

Напротив, если изменение бухгалтерской оценки активов за период ниже, чем изменение их налоговой оценки, то должно признаваться возникновение вычитаемых разниц, если только в оценке данного объекта на начало месяца не было остатка налогооблагаемых временных разниц. Если остаток на начало месяца имел место, то, в первую очередь, речь может идти о погашении налогооблагаемых временных разниц.

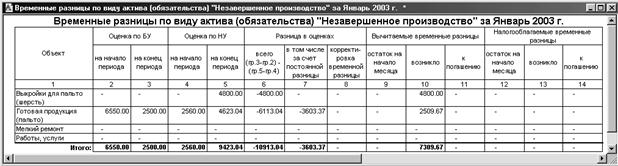

В отчете по временным разницам тоже предусмотрена расшифровка показателей, так как сами показатели являются сводными. Например, в графе 3 по строке "Незавершенное производство" показана сумма возникших в отчетном периоде вычитаемых временных разниц в оценке всех объектов, учитываемых по счету 20 "Основное производство". По двойному щелчку мыши в соответствующей области таблицы появляется расшифровка (рис. 2.7).

Рис. 2.7. Расшифровка временных разниц в разрезе объектов учета по счету 20 (вид актива – "Незавершенное производство").

В расшифровке раскрывается применение той формулы расчета, которая была приведена выше. Графа 8 не содержит никаких значений, так как не вводилось никаких корректировок по счету КВР.

Расчет налога на прибыль

Расчет налога на прибыль выполняется последним – после определения постоянной и временной разниц.

По сути, процедура производит расчет условного расхода (дохода) по налогу на прибыль, в ходе которого формируются соответствующие записи в бухгалтерском учете – либо по дебету счета 99.2.1 "Условный расход по налогу на прибыль" и кредиту счета 68.4.2 "Расчет налога на прибыль", либо по дебету счета 68.4.2 и кредиту счета 99.2.2 "Условный доход по налогу на прибыль".

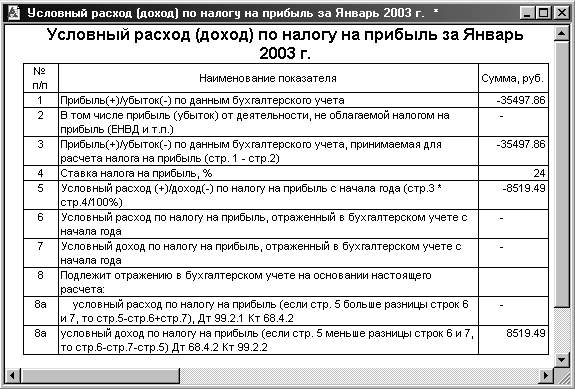

По результатам проведения этой процедуры может быть сформирован отчет (опять же при условии установки в документе "Закрытие месяца" флага "Формировать отчет при проведении документа"), образец которого приведен на рис. 2.8.

Рис. 2.8. Расчет условного расхода (дохода) по налогу на прибыль.

По сравнению с аналогичным отчетом, формировавшимся в предыдущей редакции типового решения для "1С:Бухгалтерии 7.7", здесь учтено разъяснение Минфина России (письмо от 14.07.2003 № 16–00–14/220) о том, что ПБУ 18/02 распространяется только на те виды хозяйственной деятельности (а следовательно, и на доходы и расходы, связанные с этими видами деятельности), в результате которых организация ОАО "Комкор" становится плательщиком налога на прибыль.

Выполнение процедуры расчета налога на прибыль является завершающим этапом отражения операций в соответствии с ПБУ 18/02, который выполняется автоматически.

После этого нужно посмотреть на счет 68.4.2 "Расчет налога на прибыль" – если все верно, то сальдо по этому счету должно быть равно сумме налога на прибыль (сумме авансовых платежей по налогу на прибыль, если речь не идет об итогах года), подлежащей начислению к уплате в бюджет либо уменьшению по расчетам с бюджетом в соответствии с налоговой декларацией.

В таком случае далее просто нужно ручными проводками "закрыть" счет 68.4.2 на счет 68.4.1 "Расчеты с бюджетом" с одновременным распределением сумм к начислению (уменьшению) по бюджетам различных уровней.

В сквозном примере, рассмотренном в настоящей статье, счет 68.4.2 "Расчет налога на прибыль" имеет нулевое сальдо, что верно, так как в налоговом учете получен убыток, а ранее налог на прибыль в 2003 году также не начислялся (январь месяц!). То есть никаких дополнительных записей вводить не нужно.