Оценка действующего и ликвидирующегося предприятия

На практике может сложиться ситуация, когда сальдо счета 68.4.2 "Расчет налога на прибыль" почему–то не равно общей сумме налога на прибыль к доплате (уменьшению), которая получилась в налоговой декларации за соответствующий отчетный (налоговый) период. В таком случае нужно искать причины, которые повлекли за собой расхождение сумм налога.

В принципе, если рассматривать ситуацию в общем плане, причины могут относиться к одной из следующих групп:

1. В отчетном периоде была одна из редких ситуаций, которая автоматически программой не обслуживается (по идее, ясно, что программа, даже очень сложная и "умная", не может учесть абсолютно всего).

В этом случае нужно постараться вспомнить, не приходилось ли вам при заполнении декларации по налогу на прибыль вписывать какие–нибудь показатели вручную, и если приходилось, то какие.

Скорее всего, с этими показателями и связано расхождение суммы налога. Например, это могут быть "старые" льготы по налогу на прибыль, особенности операций с ценными бумагами и т. п.

Если вы действительно убедились, что имеется ситуация, не учтенная автоматически, то нужно провести ручную корректировку. Что корректировать – зависит от обстоятельств. В принципе, есть два пути – скорректировать сами проводки по счету 68.4.2 или скорректировать постоянные или временные разницы (используя счета НПР и КВР соответственно). Корректировка разниц лучше, если результат нужно учесть не только в текущем отчетном периоде, но и в будущих периодах.

2. Есть ошибки в бухгалтерском и/или налоговом учете (такое, например, может быть, если вы начали формировать записи по отражению ПБУ 18/02, не проведя тщательную выверку данных бухгалтерского и налогового учета). В этом случае вам может помочь отчет "Анализ состояния налогового учета".

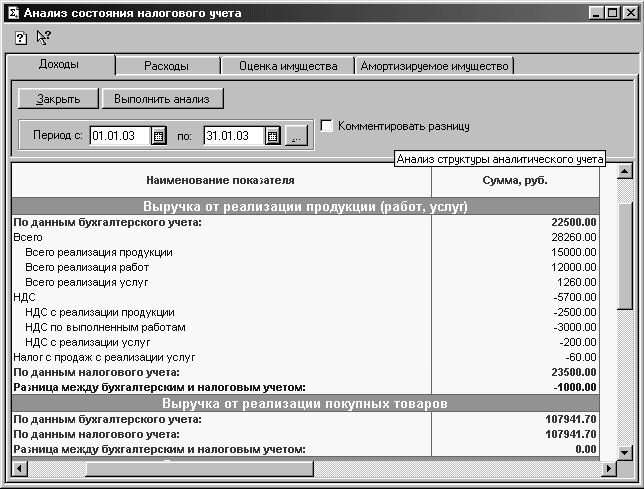

Приведем пример поиска ошибки. В январе 2003 года в бухгалтерском и в налоговом учете получен убыток. Следовательно, после проведения всех процедур расчета налога на прибыль в соответствии с ПБУ 18/02 на счете 68.4.2 сальдо быть не должно. Тем не менее, допустим, получилось дебетовое сальдо на сумму 240 руб. Это значит, что где–то имеется расхождение в доходах или расходах на сумму 1 000 руб. Отчет "Анализ состояния налогового учета" показывает, что доходы от реализации услуг в бухгалтерском учете меньше, чем в налоговом, на 1 000 рублей (рис. 2.9).

Рис. 2.9. Анализ состояния налогового учета помогает быстрее определить, где ошибка.

Проверяем соотношение суммы выручки по данным бухгалтерского учета и суммы НДС и видим, что НДС по выполненным работам завышен по отношению к выручке (сумме выручки в 12 000 руб. должен соответствовать НДС в сумме не более 2 000 руб., а реально – 3 000 руб.). После этого найти и исправить ошибку с помощью расшифровок данного отчета уже не должно составить большого труда, и далее нужно перепровести документ "Закрытие месяца" с процедурами учета по ПБУ 18/02. Сальдо по счету 68.4.2 должно закрыться.

В данной главе также хотелось бы изложить дополнительные рекомендации о том, как можно совместить бухгалтерский и налоговый учет в торговле: начиная с формирования стоимости товаров, заканчивая их списанием. Начнем с формирования.

В налоговом учете покупная цена товара равна цене по договору (контракту) на его приобретение (подп. 3 п.1 ст. 268 и ст. 320 НК РФ). Никакие комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, страховка и иные затраты, связанные с приобретением, в налоговую стоимость товара не включаются. Эти расходы согласно кодексу принимаются в уменьшение налоговой базы по прибыли сразу как косвенные (ст. 320 НК РФ). А в бухгалтерском учете такие расходы включаются именно в стоимость товара в соответствии с требованиями пунктов 5, 6 ПБУ 5/01 "Учет товарно–материальных ценностей".

Итак, возможный вариант учета. Для учета товаров можно использовать счета 15 и 16. На счет 15 списываются все расходы по приобретению товаров. Учетная цена устанавливается равной договорной. И затем она списывается с кредита счета 15 на дебет счета 41. И тогда стоимость товара на счете 41 совпадет в бухгалтерском учете с налоговой стоимостью товара.

Отклонения договорной стоимости от фактической списываются в дебет счета 16. В налоговом учете суммы, которые числятся на счете 16, принимаются в качестве косвенных расходов в конце месяца. А в бухгалтерском учете эти отклонения списываются на расходы на продажу, то есть в дебет счета 44.

Теперь о списании товаров. Чтобы совместить учеты и на этом этапе, нужно выбрать в обоих учетах одинаковый метод списания стоимости товаров при их реализации. После того, как в кодекс были внесены изменения Федеральным законом № 57–ФЗ, трудностей здесь не будет. Теперь в налоговом учете такой же набор методов списания товаров как и в бухучете.

Транспортные расходы в обоих учетах можно также рассчитывать одинаково. Это тоже нужно зафиксировать в учетных политиках.

Остается последнее – наладить аналитику расходов таким образом, чтобы не создавать налоговые регистры и заполнить декларацию по прибыли по данным бухгалтерского учета. Для этого можно использовать ту разбивку затрат, которая и раньше применялась в торговле. Отдельно выделить: материальные расходы, коммунальные платежи, работы и услуги производственного характера, расходы на оплату труда, начисления на заработную плату, амортизационные отчисления по основным средствам, расходы на ремонт основных средств, прочие расходы.

На отдельный субсчет можно выделить группы расходов, которые нормируются для целей 25 главы (командировочные, представительские, рекламные и др. расходы). Внутри них делается дополнительное деление "в пределах норм", и "сверх норм".

Таким образом, разработанная в связи с этим методика поможет бухгалтеру предприятия уменьшить объем выполняемой работы.

Заключение

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности ее получения ограничены, во–первых, издержками производства и, во–вторых, спросом на произведенную продукцию. Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений. Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Налог на прибыль предприятий и организаций – налог, взимаемый с юридических лиц независимо от видов собственности и организационно–правовых форм хозяйствования. Он играет важнейшую и очень ответственную роль в экономике. Сам по себе налог на прибыль является федеральным налогом и регулируется федеральным законодательством, в соответствии с которым ставка налога на прибыль, разбивается на две составные части : часть налога предприятия уплачивают в федеральный бюджет и часть – в региональный бюджет. Причем федеральным законодательством регулируется предельный размер ставки налога, принадлежащей уплате в бюджеты субъектов Российской Федерации. Таким образом, относясь к категории федеральных налогов, он является доходным источником бюджетов различных уровней, в чем проявляется его распределительная функция.