Повышение финансовой устойчивости предприятия

Таргет-костинг направлен на подстройку затрат по производству продукции или оказанию услуг под требования рынка в первую очередь для того, чтобы предприятие сохраняло конкурентоспособность. Исходным пунктом данной концепции (в зачаточной форме известной еще в классических методиках калькулирования затрат) является растущая проблема определения принимаемых рынком цен на продукцию. Вместо того чтобы формировать обычным путем затратную часть продукции на предприятии и к ней же, по сути, «требовать» прибыль у своего клиента, предприятию следует во главу угла ставить только готовность потребителей платить за предлагаемый товар. А она (готовность) в свою очередь зависит от их личной оценки продукта и уровня конкурентных цен.

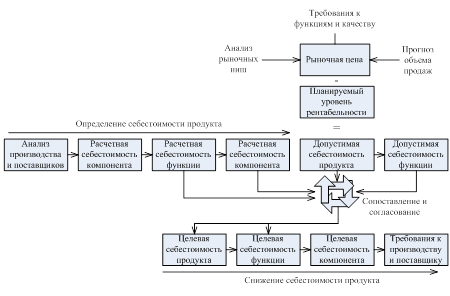

Существует предложение, что у большинства новых продуктов можно выявить определенную сопоставимость с каким-либо предыдущим продуктом (или аналогичным продуктом у конкурентов). Для выполнения указанного неравенства необходимо активное целевое управление затратами, которое состоит из рыночно ориентированного планирования (определения) целевых затрат, мероприятий по как можно более раннему влиянию на затраты с целью их снижения, а также ориентированная на затраты координация всех участников процесса создания продукта. Схема работы процесса представлена на рисунке 3.5:

Рисунок 3.5 – Принципиальная схема реализации методики таргет-костинг на предприятии

В дальнейшем, путем организации мониторинга, учета и выявления возможных отклонений, необходимо отслеживать выполнение установленных новых норм, и, как следствие, достижение предприятием целевого уровня по затратам. При этом важно прогнозировать отношения с поставщиками, а возможно оказывать им помощь в снижении их затрат или вводить специальные системы мотивации и стимулирования, для того чтобы они могли поставлять сырье, материалы, энергию по более дешевым ценам.

В процессе практической реализации системы таргет-костинг (рисунок 3.6) задействованы различные службы предприятия: финансовая, маркетинговая, снабженческая, планово-экономическая, технологическая, производственная и бухгалтерская. Схема реализации системы таргет-костинг представлена на рисунке 3.5.

Рисунок 3.6 – Последовательность действий в процессе практической реализации системы таргет-костинг

Целесообразно также использовать командный принцип путем объединения в одну проектную команду представителей (сотрудников) различных задействованных в таргет-костинге функциональных служб предприятия. В обобщенном виде задачи и ответственность подразделений предприятия в процессе целевого управления затратами представлены в таблице 3.1.

Таблица 3.1 – Задачи и ответственность подразделений предприятия в процессе целевого управления затратами

|

Функция |

Предмет |

Ответственность |

|

Финансы |

Координация процесса планирования целевой себестоимости продукции. Расчет ценовой прибыли. Мониторинг достигнутых целевых затрат. Отчетность. |

Исполнительный директор, зам. директора по производству и финансовым вопросам, главный бухгалтер, сотрудники бухгалтерии |

|

Снабжение |

Закупки сырья и материалов. Отбор поставщиков. Стоимостной анализ поставщиков |

Руководитель отдела снабжения |

|

Технология |

Проектирование. Конструирование стоимости. Спецификации |

Главный технолог |

|

Производство |

Конструирование стоимости. Калькулирование для непрерывного совершенствования |

Зам. директора по производству. Руководители цехов |

|

Продажи |

Определение целевой цены. Функциональная композиция изделия с учетом запросов потребителей |

Руководитель службы маркетинга |

Таким образом, система таргет-костинг обеспечивает организацию производства и планирование его деятельности, учитывая все факторы процесса установления цены на выпускаемую продукцию, ориентирует продукцию на рынок и покупателей, гарантируя получение поставленных целей и задач в соответствии со стратегией деятельности предприятия.

Система таргет-костинг позволят учесть и оценить особенности рынка, его потребности, конкурентов, законодательные аспекты и добиться положительных результатов в деятельности предприятия. Эффектом от внедрения данного предложения будет является ориентация на покупателя и как результат этой деятельности – сокращение времени пролеживания продукции на складах предприятия, сокращение накладных расходов, связанных с хранением продукции, ее страхованием, полная реализация произведенной продукции.

3.4 Организация управления внешнеэкономической деятельностью предприятия

Внешнеэкономическая деятельность представляет собой процесс реализации внешнеэкономических связей. Понятие внешнеэкономической деятельности в настоящее время наиболее приемлемо к внешнеэкономической деятельности субъектов хозяйствования.

ВЭД осуществляется в основном на уровне производственных структур (фирм, организаций, предприятий и т.д.) с полной самостоятельностью в выборе иностранного партнера, номенклатуры товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объемов и сроков поставок.

Предприятием является хозяйствующий субъект, который на основе использования экономических ресурсов производит и реализует товары, выполняет работы, оказывает услуги. Внешнеэкономическая деятельность предприятия – это сфера хозяйственной деятельности, связанная с международной производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, выходом на внешний рынок. На уровне предприятия внешнеэкономическая деятельность направлена на заключение и исполнение контрактов с иностранными партнерами. Внешнеэкономическая деятельность является составной частью всей работы большинства предприятий Республики Беларусь. Развитие внешнеэкономической деятельности дает предприятию новые возможности, такие как использование преимуществ международной кооперации производства и свобода в принятии решений для осуществления своих производственных задач. Для белорусских предприятий это такие задачи, как:

ü свободный выбор производственных ресурсов с опорой на возможности мирового рынка;

ü свобода выбора направлений и форм реализации произведенной продукции с максимальной прибыльностью;