Повышение финансовой устойчивости предприятия

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

|

S = {1, 1, 1} |

(1.9) |

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В белорусской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

|

S = {0, 1, 1} |

(1.10) |

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть

|

S = {0, 0, 1} |

(1.11) |

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

Профессор А.Д. Шеремет и Р.С. Сайфулин отмечают, что финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Если указанные условия не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть

|

S = {0, 0, 0} |

(1.12) |

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость.

Для анализа финансовой устойчивости методом использования относительных показателей достаточно ограничиться следующими показателями:

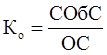

Коэффициент собственности (автономии) определяют по формуле:

|

|

(1.13) |

где СК – собственный капитал;

И – общая величина имущества предприятия.

Особое значение этот показатель имеет для инвесторов и кредиторов. Для стран Западной Европы и США за нормативное значение этого показателя принимают 0,6.

Коэффициент заемных средств (заемного капитала) характеризует структуру средств предприятия с точки зрения доли заемных средств:

|

|

(1.14) |

,

, где ЗК – заемный капитал;

С – общая величина средств предприятия.

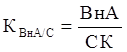

Коэффициент соотношения заемных и собственных средств определяют по формуле:

|

|

(1.15) |

.

. Он показывает, сколько заемных средств приходится на 1 р. собственных. За критическое значение данного показателя принимают 0,6. Если показатель превышает эту величину, то финансовая устойчивость предприятия ставится под сомнение.

Коэффициент мобильности (маневренности) собственных средств рассчитывают по формуле:

|

|

(1.16) |

,

, где СОбС – собственные оборотные средства.

Нормативное значение данного коэффициента – 0,2–0,5. Верхняя граница показателя означает большие возможности для финансовых маневров.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами исчисляют по формуле:

|

|

(1.17) |

,

, где ОС – общая величина оборотных средств предприятия.

Минимальное значение этого показателя составляет 0,1. Если значение коэффициента обеспеченности меньше 0,1, структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии предприятия, его возможности проводить независимую финансовую политику.

Коэффициент соотношения внеоборотных и собственных средств характеризует степень обеспеченности внеоборотных активов собственными средствами:

|

|

(1.18) |

.

. Примерное значение этого показателя – 0,5–0,8. Если показатель имеет значение меньше 0,5, это свидетельствует о том, что предприятие использует собственный капитал в основном для формирования оборотных средств, что, как правило, оценивают отрицательно. При значении показателя выше 0,8 делают выводы о привлечении долгосрочных займов и кредитов для формирования части внеоборотных активов, что вполне оправданно.