Повышение финансовой устойчивости предприятия

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции на ОАО «КАТЭК» приведены в таблице 2.3.

Таблица 2.3 – Затраты на производство продукции

|

Элемент затрат |

2006 г. |

2007 г. |

2008 г. | |||

|

Сумма, млн. р. |

Структура затрат, % |

Сумма, млн. р. |

Структура затрат, % |

Сумма, млн. р. |

Структура затрат, % | |

|

Материальные затраты Затраты на оплату труда Отчисления на соц. нужды Амортизация основных средств Прочие затраты |

1 293,0 141,0 51,0 11,0 340,0 |

65,7 7,2 2,6 0,6 17,3 |

3 534,0 214,0 75,0 14,0 453,0 |

44,3 2,7 0,9 0,2 5,7 |

4 090,0 306,0 126,0 19,0 620,0 |

44,1 3,1 1,4 0,2 6,7 |

|

Итого производственных затрат |

1 836,0 |

93,4 |

4 290,0 |

53,8 |

5 161,0 |

55,5 |

|

Коммерческие расходы |

131,0 |

6,6 |

3 681,0 |

46,2 |

411,0 |

44,5 |

|

Полная себестоимость В том числе: Переменные расходы Постоянные расходы |

1 967,0 1 514,0 453,0 |

100,0 77,0 23,0 |

7 971,0 7 450,0 631,0 |

100,0 93,5 6,5 |

9 272,0 8 383,0 889,0 |

100,0 90,4 9,6 |

Как видно из таблицы, фактические затраты предприятия за 2006–2008 гг. выше плановых (в 2006 г. на 120 млн. р. или на шесть процентов; в 2007 г. на 555 млн. р. или на семь процентов; в 2008 г. на 532 млн. р. или на шесть процентов). Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Увеличилась несколько и структура затрат: увеличилась доля материальных затрат и амортизация основных средств в 2006 г., а в 2007–2008 гг. уменьшилась.

Таким образом, общая сумма затрат изменилась из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

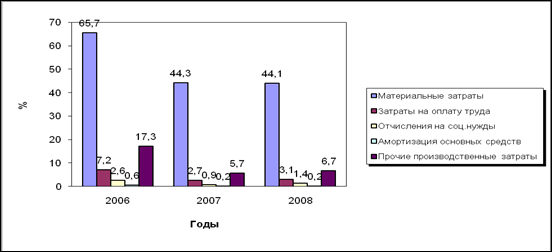

Более наглядное представление о динамике изменения состава затрат по экономическим элементам можно получить, рассмотрев рисунок 2.5.

Рисунок 2.5 – Динамика изменения состава затрат

Наибольший объем расходов в структуре затрат себестоимости составляют: фонд оплаты труда, сырье и материалы, покупные комплектующие изделия. Резерв по снижению себестоимости и цены продукции заложен именно в этих затратах.

Снижение уровня оплаты труда является почти нереальным условием при установленном объеме производства, однако возможным при переходе на более совершенные процессы производства (автоматизация, роботизация).

Так, основными источниками снижения затрат являются материал и комплектующие. Это возможно при замене дорогостоящих материалов на более дешевые, соискании поставщиков комплектующих с более выгодными условиями и ценами.

На 2009 г. за счет повышения технического уровня производства планируется снизить себестоимость товарной продукции на 300 млн. р., в том числе за счет:

– внедрения новой, прогрессивной технологии, механизации и автоматизации производственных процессов – 150 млн. р.;

– совершенствования применяемой техники и технологии – 90 млн. р.;

– прочих мероприятий, повышающих технический уровень производства – 56 млн. р.

За счет улучшения организации производства и труда, в том числе за счет:

– совершенствования организации и управления производством – 34 млн. р.;

– сокращения административно-управленческого персонала – 120 млн. р.;

– улучшения материально-технического снабжения и использования материальных ресурсов – 190 млн. р.;

– прочих мероприятий, повышающих уровень организации производства – два млн. р.

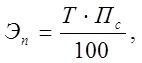

Снижение затрат на 2009 г. за счет изменения условно-постоянных расходов можно рассчитать по формуле

|

|

(2.3) |

где ![]() – экономия условно-постоянных расходов;

– экономия условно-постоянных расходов;

![]() – сумма условно-постоянных расходов;

– сумма условно-постоянных расходов;

Т – темп прироста товарной продукции в планируемом году по сравнению с базисным годом – 39%.

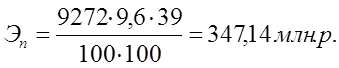

При сумме условно-постоянных расходов в 2008 г. – 889,0 млн. р., полной себестоимости в 2008 г. – 9 272 млн. р. и процента условно-постоянных расходов в общей структуре затрат на производство продукции в 2008 г. в размере 9,6 экономия составит 347,14 млн. р.

|

|

(2.4) |

Данные о снижении затрат за счет изменения амортизационных отчислений представлены в таблице 2.4.

Таблица 2.4 – Снижение затрат за счет амортизационных отчислений

|

Показатели |

Единица измерения |

2007 г. |

2008 г. |

|

Объем товарной продукции в фактических ценах |

млн. р. |

5 190,400 |

10 620,700 |

|

Амортизационные отчисления, относимые на себестоимость |

млн. р. |

14,000 |

19,000 |

|

Удельный вес амортизационных отчислений в товарной продукции |

коэф. |

0,003 |

0,002 |