Повышение финансовой устойчивости предприятия

За 2006–2008 гг. происходит рост денежных средств – средств предприятия, обладающих абсолютной ликвидностью. С одной стороны рост денежных средств является положительной тенденцией, с другой стороны – для повышения эффективности работы предприятия необходимы вложения временно свободных денежных средств в расширение производства, в разработку новой продукции, в рекламу предприятия. Рост себестоимости происходит на предприятии быстрыми темпами, следовательно, в перспективе предприятию необходимо уделить повышенное внимание мероприятиям по снижению себестоимости (выбору более дешевых поставщиков, сокращению транспортных затрат, оптимизации форм оплаты труда). Рост выручки от реализации опережает рост затрат, что свидетельствует об эффективной работе предприятия. В 2007 г. рентабельность снизилась (по сравнению с 2006 и 2008 гг.), что связано с тем, что, во-первых, уменьшилось число заказов, а, во-вторых, расчеты с покупателями осуществлялись на довальческих условиях, т.е. в сумму заказа включалась не вся сумма устройства, а только услуги, которые оказывало ОАО «КАТЭК». Однако это никак не отразилось на выручке от реализации.

Рост налога на добавленную стоимость говорит о том, что анализируемое предприятие не использует упрощенную систему налогообложения, а придерживается стандартного ведения бухгалтерского учета (с использованием плана счетов бухгалтерского учета).

ОАО «КАТЭК» постоянно развивается, но численность работающих растет незначительно благодаря постоянному совершенствованию технологий и производственных процессов. А это в свою очередь вызовет увеличение затрат.

Как видно из таблицы 2.1, на предприятии произошло увеличение основных средств, что связано с ежегодной покупкой новых машин и оборудования. Увеличение количества основных средств расценивается как положительная тенденция, поскольку происходит расширенное воспроизводство основных фондов предприятия, что в свою очередь должно положительно отразиться на эффективности деятельности ОАО «КАТЭК».

Поскольку постоянно увеличивается количество оборотных средств предприятия, что свидетельствует о наращивании производственного потенциала предприятия, стремление за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания.

На предприятии отсутствует долгосрочная задолженность, что можно расценивать как положительную тенденцию, т. к. отсутствуют дебиторы, оказывающие большую финансовую нагрузку для других подобных предприятий отрасли. Однако, очевиден рост краткосрочной дебиторской задолженности (с 601,0 млн. р. в 2006 г. до 1 565,0 млн. р. в 2008 г.), следовательно необходимо проводить реструктуризацию дебиторской задолженности и осуществлять более качественный подход к реализации продукции с целью предотвращения появления новых дебиторов предприятия. Сравнивая уровень роста дебиторской задолженности и уровень роста кредиторской задолженности видно, что предприятие выполняет свои обязательства перед кредиторами, что положительно характеризует выбранную политику взаимодействия предприятия со сторонними организациями.

2.2.1 Анализ объема производства продукции

Анализируемое предприятие ОАО «КАТЭК» изготавливает свою продукцию в зависимости от заказов, которые осуществляют другие предприятия различной формы собственности. Следовательно, объем производства и объем реализации будут равны, что и видно из наших данных, так как эти показатели напрямую зависят друг от друга.

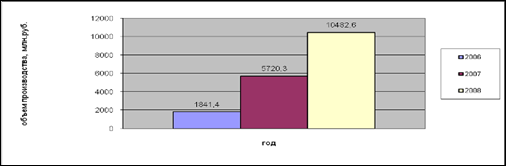

Для более детального анализа объема производства и объема реализации продукции посмотрим их динамику. Так как эти показатели равны, то в дальнейшем будем анализировать объем произведенной продукции (рисунок 2.4).

Рисунок 2.4 – Динамика товарной продукции за 2006–2008 гг.

Анализ объема производства начинается с изучения динамики продукции, расчета базисных и цепных темпов роста и прироста (таблица 2.2).

Таблица 2.2 – Динамика товарной продукции

|

Год |

Товарная продукция, млн. р. |

Темпы роста, % | |

|

Базисные |

Цепные | ||

|

2006 |

1841,4 |

100,0 |

100,0 |

|

2007 |

5720,3 |

310,6 |

310,6 |

|

2008 |

10482,6 |

569,3 |

183,3 |

Среднегодовой темп роста (прироста) можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

|

|

(2.1) |

|

|

(2.2) |

где ![]() - среднегодовой темп роста (прироста), %;

- среднегодовой темп роста (прироста), %;

![]() - темп роста;

- темп роста;

n-количество лет, г.;

![]() - среднегодовой темп прироста, %.

- среднегодовой темп прироста, %.

Очевидно, что объем производства постоянно увеличивается. Ежегодно предприятие старается расширять ассортимент выпускаемой продукции. Это является следствием увеличения заказов на электрические машины и электрооборудование.

По итогам работы за 2008 г. объем производства продукции возрос в 1,8 раз по сравнению с 2007 г. (с 5 720,3 млн. р. до 10 482,0 млн. р). данный рост обусловлен совершенствованием материально-технического обеспечения, использованием новых технологий в производстве, что позволило привлечь новых клиентов.

2.2.2 Анализ себестоимости продукции

Важным показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. От значения данного показателя зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Это обуславливает важное значение анализа себестоимости продукции, работ, услуг. В свою очередь он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.