Привлечение финансирования в строительство с помощью конструкции закрытого паевого инвестиционного фонда недвижимости

Чтобы оценить возможный экономический эффект, рассмотрим следующий пример. Допустим, юридическое лицо инвестирует 1 млн руб. в паевой фонд, время работы которого составляет 15 лет. Одновременно на такую же сумму оно приобретает пакет акций другого юридического лица (далее — Предприятие), облагаемого налогами на стандартных условиях, т. е. ежегодно. Примем доходность и в ПИФе, и в Предприятии равной 30% годовых и будем считать, что вся получаемая прибыль капитализируется в течение указанного срока.

Стоимости пая фонда и пакета акций через 15 лет будут следующими:

для ПИФа — FV = 1 000 000 (1 + 0,3)15 = 51 185 893 руб.,

для Предприятия — FV = 1 000 000 (1 + 0,228)15 = 21 775 869 руб.,

где FV - Future Value (будущая стоимость) — стоимость пая ПИФа при погашении в конце срока и стоимость пакета акций Предприятия;

0,3 — доходность, выраженная в долях;

0,228 — доходность, уменьшенная на ставку налога на прибыль.

Для получения денежных средств необходимо погасить (продать) пай и продать пакет акций. При этом должен быть начислен и уплачен налог на прибыль.

Сумма налога на прибыль ПИФа составляет 12 044 614 руб. Соответственно чистая стоимость пая будет равна 39 141 279 руб. Сумма налога на прибыль для пакета акций составляет 4 986 209 руб., соответственно чистая стоимость пакета акций — 16 789 660 руб.

Следует обратить внимание на тот факт, что доход, сформированный в Предприятии, подвергался налогообложению дважды: первый раз — на уровне реципиента инвестиций в период формирования; второй — раз на уровне инвестора при получении дохода. Доход, сформированный в ПИФе, облагался налогом только 1 раз — на уровне инвестора во время погашения паев. Отсутствие двойного налогообложения дохода позволяет ПИФу еще больше обогнать Предприятие по эффективности вложения.

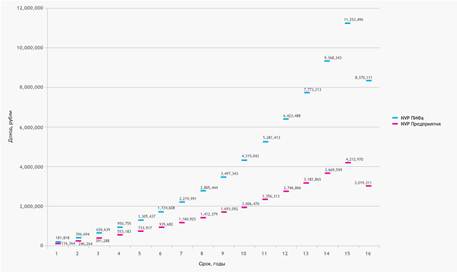

Учитывая длительность периода между вложением денег и получением дохода, необходимо рассчитать чистый приведенный доход (NPV). Ставку дисконтирования примем равной средней ставке рублевого депозита — 10%. Чистый приведенный доход от вложений в ПИФ составит 8 370 111 руб., а от вложений в Предприятие — 3 019 311 руб. Таким образом, с заданными в примере параметрами эффект специального режима налогообложения позволяет ПИФу показать результат, в 2,77 раза превышающий таковой от вложений в бизнес с обычным режимом налогообложения. Полученные данные сведены в таблицу. Кроме того, графики формирования NPV представлены на рисунке.

Сравнение результатов вложений.

|

Показатель |

Вложение в Предприятие |

Вложение в ПИФ |

|

Сумма первоначального вложения, руб. |

1 000 000 |

1 000 000 |

|

Период вложения, годы |

15 |

15 |

|

Доходность годовых, % |

30 |

30 |

|

Ставка налога на прибыль, % |

24 |

24 |

|

Ставка дисконтирования, % |

10 |

10 |

|

Уплата налога на прибыль |

Ежегодно |

При погашении |

|

Стоимость вложения через 15 лет, руб. |

21 775 869 |

51 185 893 |

|

Налог на прибыль при реализации (погашении), руб. |

4 986 209 |

12 044 614 |

|

Чистая стоимость вложения, руб. |

16 789 660 |

39 141 2 |

|

Приведенная стоимость вложения, руб. |

4 019 311 |

9 370 111 |

|

Чистый приведенный доход (NPV), руб. |

3 019 311 |

8 370 111 |

Чистый приведенный доход (NPV) от вложений в ПИФ и Предприятие

Безусловно, совершенно необязательно вкладывать средства на 15 лет. Можно ограничиться и меньшим сроком, учитывая, что фонд будет обгонять предприятие по всем показателям уже с первого года после инвестирования средств. Однако, как видно из рисунка, чем больше период инвестирования, тем выше экономический эффект. Нетрудно предположить, какое направление выберет грамотный инвестор, размещающий долгосрочные инвестиции. Тот, кто нуждается в инвестициях, должен иметь в виду, что с использованием конструкции ПИФа их привлечь легче, чем непосредственно привелекать их в бизнес.

Без преувеличения можно сказать, что ПИФы — уникальный инструмент для налогосберегающих технологий организации бизнеса. Используя конструкцию ПИФа, воспользоваться описанным экономическим эффектом могут все, кто планирует существенную часть прибыли капитализировать. То есть все, кто ставит перед собой задачу скорее повысить стоимость бизнеса, нежели получить от него текущий доход. Применительно к закрытым фондам это прежде всего:

– собственники объектов недвижимости, которые сдают их в аренду;

– девелоперские компании, чьим товаром являются созданные или приобретенные объекты недвижимости;

– производственные компании, которые имеют на балансе имущественные комплексы и намерены активно инвестировать в их развитие;

– торговые компании, имеющие на балансе торговые площади или торговые комплексы.

Для девелоперов (застройщиков) и собственников объектов недвижимости внесение их в паевой фонд позволит вывести из-под налогообложения доходы от реализации объектов или сдачи их в аренду, а значит, существенно повысить темпы реинвестирования, активнее приобретать новые объекты и осуществлять реконструкцию уже имеющихся. Для производственных (торговых) предприятий одним из решений может быть вывод имущественного комплекса в ПИФ и сдача его в аренду производственному (торговому) предприятию по таким арендным ставкам, чтобы прибыль, направляемая на развитие производственного (торгового) комплекса, уходила в паевой фонд в виде арендных платежей и исключалась из налогооблагаемой базы.

Завершая тему налога на прибыль организаций, следует отметить следующее. Дивиденды, выплачиваемые предприятием по акциям, которые находятся в составе ПИФа, налогом на прибыль при перечислении в фонд не облагаются, т. е. также попадают в режим отложенного налогообложения (Письмо Минфина РФ от 1 августа 2005 г. № 03-03-04/1/119).