Привлечение финансирования в строительство с помощью конструкции закрытого паевого инвестиционного фонда недвижимости

4) отделение рисков организатора проекта от рисков самого проекта или серии проектов (происходит их обособление).

Обособление рисков проекта

Важнейшим следствием секьюритизации для реализации бизнес-проектов является отделение рисков проекта от рисков его организатора и рисков иных проектов, которые он ведет.

Например, если организация-застройщик привлекает для строительства (под определенный проект) заемные средства, то кредитный риск заимодавца по финансируемому строительству формируется, в том числе, за счет рисков по другим проектам заемщика (т. е. высока вероятность того, что заемщик воспользуется средствами проекта, на которые выданы средства, для покрытия убытков неуспешных проектов).

Таким риском частично можно управлять, если детально проверить заемщика и все его проекты. Но, во-первых, издержки на такое исследование (due diligence) заемщика могут быть слишком высокими (это неэффективные издержки), а во-вторых, в результате проведенной затратной проверки может выясниться, что предполагаемый проект вполне может быть успешным (документы оформлены, подрядчик надежный, продажи гарантированы и все иные условия успеха в строительстве соблюдены), но другие проекты накладывают на него значительные риски. Что же делать в такой ситуации? Отказаться от выгодного и уже проверенного контракта?

Таких вопросов не возникнет при организации финансирования через ПИФ: инвестору достаточно проверить надежность и перспективы только данного конкретного проекта (проверка иных рисков лица, привлекающего финансирование, не требуется, что в несколько раз удешевляет вхождение в бизнес). Кроме того, инвестор в дальнейшем несет риски только конкретного проекта. Эта особенность является весомым аргументом в переговорах о привлечении финансирования.

Особенности взаимоотношений с первыми инвесторами проекта

Стартовые инвесторы

Все больше проектов в реальном секторе экономики оформляется с помощью паевых инвестиционных фондов. В деловых кругах формируется понимание эффективности ПИФа как формы осуществления экономической деятельности, и со стороны инвестиционного сообщества возникает интерес к ПИФу и готовность работать с ним, как структурой, опосредующей финансирование доходных мероприятий в области реального сектора.

Однако привлечение значительного инвестирования на открытом рынке является результатом успешной работы проекта в течение периода, достаточного для анализа эффективности итогов его работы, определения его текущей стоимости и перспектив.

Такой стартовый период практически всегда является «частным», т. е. предполагающим работу в рамках ограниченного круга инвесторов, объединенных едиными хозяйственными связями. По общему правилу, стартовые инвесторы — стратегические, поскольку их инвестиционное участие в проекте основано на приобретении больших пакетов финансовых инструментов, ориентировано на длительное держание данных пакетов и предполагает участие в управлении либо контроль над ним.

Среди подобных инвесторов нужно отметить следующих:

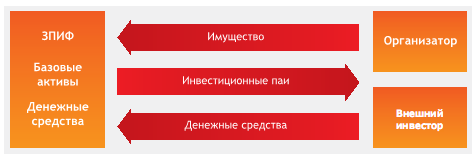

1. Организатор проекта, т. е. лицо, инициирующее создание ПИФа. Если речь идет, например, об эффективном управлении имуществом, используемом в хозяйственной деятельности, то организаторы проекта — это владельцы бизнеса — первоначальные обладатели тех активов, которые являются основой для реализации проектов (недвижимость или площади под застройку для организации строительного ПИФа, крупные или ценные корпоративные активы для структурирования бизнеса в рамках ПИФов прямых инвестиций).

2. Стартовый внешний инвестор. Обеспечивает финансирование проекта, реализуемого на основе активов, внесенных в фонд организатором. Наиболее часто привлеченными инвесторами такого рода становятся крупные финансовые институты (банки, негосударственные пенсионные фонды, страховые компании, крупные инвестиционно-финансовые корпорации и иные инвесторы институционального характера).

Формы участия инвесторов в ЗПИФе

Для стратегических инвесторов важнейшим аспектом является установление наиболее оптимального соотношения между уровнями инвестиционного участия и управленческого контроля, поскольку интерес внешнего инвестора, как правило, исключительно инвестиционный, а интерес организатора включает как инвестиционную, так и управленческую составляющие. И здесь наблюдается два вероятных риска:

1) потенциальный риск конфликта интересов, заложенный в двойственном интересе организатора проекта;

2) инвестиционный риск неверной оценки ценового потенциала участия (из-за асимметрии информации, т. е. недостаточного количества данных для объективного анализа на начальных стадиях проекта).

Оба риска традиционно ложатся на внешнего инвестора и требуют либо соответствующей компенсации, либо их снижения. В этом смысле использование ПИФа позволяет выстраивать значительно более гибкие структуры по сравнению с решением аналогичных задач при корпоративной или долговой формах инвестирования.

Так, при корпоративном инвестировании инвестор пропорционально доле участия в проекте получает и долю участия в управлении (в силу природы прав, удостоверяемых акцией, а именно права на доход и права на управление, которые едины, неразделимы и повышаются пропорционально росту пакета участия). При долговом финансировании доход инвестора ограничивается лишь процентным доходом, который юридически сложно привязать к общей доходности проекта (поскольку даже плавающий процент ограничивает инвестиционный потенциал инструмента и направлен не на увеличение дохода инвестора, а, наоборот, на снижение риска переплаты лишних процентов эмитентом долга).

В ПИФе могут быть устранены оба этих недостатка:

– во-первых, 100%-ный инвестор бизнеса, организованного через ПИФ, может как являться, так и не являться управленцем, принимающим бизнес-решения, что обеспечивается структурированием инвестиционного и управленческого участия стартовых инвесторов;

– во-вторых, так называемый «сквозной» характер инвестиционных паев предполагает увеличение дохода пайщика (в виде стоимости его пая) пропорционально доходности фонда, т. е. пропорционально увеличению его общей стоимости (при этом для ограничения доходности инвесторов могут быть использованы специальные правовые инструменты).

Инвестиционные и управленческие функции первоначальных инвесторов.

Важнейшей особенностью ПИФов (в первую очередь закрытых) является то, что юридически инвестиционное участие отделено от управленческого. Менеджера, определяющего судьбу активов фонда, назначают не пайщики, а участники управляющей компании, в которой, как и в любом корпоративном образовании, есть контрольные пороги участия, предоставляющие тот или иной объем прав: «влияющие» — 10%, «блокирующие» — 25%, «контрольные» — 50%, «абсолютные» — 75%. При этом основным правом, удостоверяемым инвестиционным паем, является право на получение дохода в виде прироста стоимости паев, т. е. пай не удостоверяет (как, например, акция) право на участие в управлении. Специальным «контролером» инвесторов закрытого ПИФа является общее собрание пайщиков, не имеющее полномочий назначать менеджеров управляющей компании, а способное только сменить одну управляющую компанию на другую по решению владельцев 75% паев фонда (соответственно и здесь имеется «блокирующий пакет» в 25% + 1 акция).