Разработка рекомендаций по улучшению финансового состояния коммерческой организации

Проведя вертикальный анализ агрегированного баланса, приведем следующие выводы.

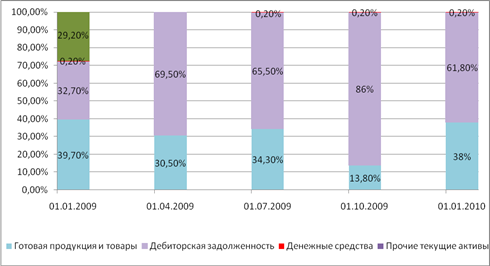

Проанализируем оборотные активы. Можно смело утверждать, что это наиболее значимая часть активов. Во всех кварталах она равна 100%.

Значительную часть оборотных активов занимает дебиторская задолженность. Во всех периодах этот показатель принимает значение от 32,7% в первом квартале до максимального – 86,0% в четвертом квартале. Высокая дебиторская задолженность связана с падением спроса платежеспособности населения, т.е. падения выручки. Денежные средства во всех кварталах занимают 0,2% кроме второго квартала во время, которого этот показатель равен 0%. Готовая продукция на складах в первом квартале занимает 37,9% однако с последующих кварталов она начинает постепенно снижаться до 13,8%. К началу следующего года показатель значительно изменился до 38%. Скачкообразное изменение готовой продукции говорит о сезонном спросе. Прочие текущие активы значительную долю занимают в 1 квартале (29,2%), в последующих кварталах этот показатель равен 0%.

Рисунок 2.2 – Структура оборотных активов ООО "ЭДЕМ"

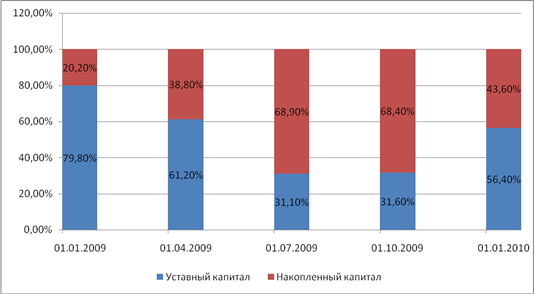

Проанализируем инвестиционный капитал. Основную долю инвестиционного капитала занимает уставный капитал, с первого квартала по четвертый он снижается от 79,8% до 31,6%. Однако на начало следующего года он повышается до 56,4%.

Накопленный капитал принимает значение 20,2% с первого квартала до максимального - 68,4% в третьем квартале. На начало следующего года накопленный капитал снизился до 43,6% .

Рисунок 2.3 – Структура инвестиционного капитала ООО "ЭДЕМ"

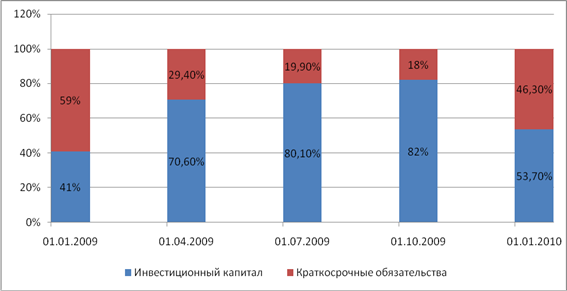

Общая доля инвестиционного капитала в пассивах высока. Максимум приходиться на 4 квартал – 82%. Минимум – на 1 квартал – 41%.

Проанализировав текущие пассивы, видно, что основной элемент текущих пассивов – кредиторская задолженность. Ее величина постоянна. Из этого мы можем сделать вывод, что помимо кредитов в кредитных организациях, предприятие работает с поставщиками, предоставляющими свой товар в кредит, причем учитывая неизменность долевого процента, величина кредита постоянна и предприятие стабильно ее погашает.

Предприятие не имеет - задолженности перед бюджетом (налоги и сборы) и персоналом (заработная плата). Отметим, что доля кредиторской задолженности в текущих пассивах составляет, максимум первый квартал – 59%, минимум четвертый квартал – 18%.

Итак, представим наглядно долю инвестиционного капитала и долю краткосрочных обязательств в общих пассивах.

Рисунок 2.4 – Структура пассивов ООО "ЭДЕМ"

В целом можно сказать, что финансовое состояние предприятие целиком зависит от его деятельности и не взаимосвязано с сезонными колебаниями.

Можно отметить, что валюта баланса резко возрастает только во втором квартале. Резкое возрастание валюты баланса со второго периода связано с значительным увеличением кредиторской задолженности. К третьему и четвертому периоду предприятие рассчитывается с частью долгов.

2.4 Анализ ликвидности ООО "ЭДЕМ"

Ликвидность характеризует способность предприятия погашать краткосрочные обязательства в срок и в полном объеме. [15]

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Коэффициент текущей ликвидности показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Его можно определить по следующей формуле:

![]() (2.3)

(2.3)

где Кликтек – коэффициент текущей ликвидности;

ТА – текущие активы предприятия, тыс. руб.;

ТП – текущие пассивы предприятия, тыс. руб.;

ДБП – доходы будущих периодов, руб.;

РПР – резервы предстоящих расходов, руб.

Доходы будущих периодов так же, как и резервы предстоящих платежей, не являются обязательными к погашению, поэтому их целесообразно исключить из текущих пассивов. Рекомендуемое значение данного коэффициента не менее 2.

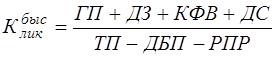

Коэффициент быстрой ликвидности (коэффициент промежуточной ликвидности) аналогичен коэффициенту текущей ликвидности, однако он исчисляется по более узкому кругу показателей, из расчетов исключаются производственные запасы, так как это наименее ликвидная статья в текущих активах. Рекомендуемое значение показателя составляет от 0,9 до 1. Коэффициент определяется по формуле:

(2.4)

(2.4)

где ГП – готовая продукция предприятия, руб.;

ДЗ – дебиторская задолженность предприятия, руб.;

КФВ – краткосрочные финансовые вложения руб.;

ДС – денежные средства, руб.

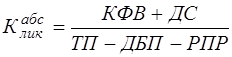

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности, т.к. показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно. Рекомендуемый коэффициент равен от 0,2 до 0,3. [18] Рассчитывается он по формуле:

(2.5)

(2.5)

Результаты расчетов коэффициентов ликвидности представлены в таблице 2.4 (см.также таблица А.9 "Показатели ликвидности" Приложение А)

Таблица 2.4 – Оценка ликвидности предприятия ООО "ЭДЕМ"

|

Наименование показателя |

периоды | |||

|

1 |

2 |

3 |

4 | |

|

Коэффициент текущей ликвидности |

3,402 |

5,025 |

5,558 |

2,162 |

|

Коэффициент промежуточной ликвидности |

3,402 |

5,025 |

5,558 |

2,162 |

|

Коэффициент абсолютной ликвидности |

0 |

0,008 |

0,01 |

0,005 |

Коэффициент текущей ликвидности во всех периодах принимает рекомендуемое значение >2. Это свидетельствует о том, что предприятие ООО "Эдем" обеспечено оборотными средствами для ведения хозяйственной деятельности и имеющихся у него средств хватит для того, чтобы покрыть все краткосрочные обязательства. Коэффициент скачкообразно повышается в период с 1 по 3 квартал, принимая в последнем свое минимальное значение – 2,162. Проиллюстрируем наглядно динамику текущей ликвидности.