Разработка рекомендаций по улучшению финансового состояния коммерческой организации

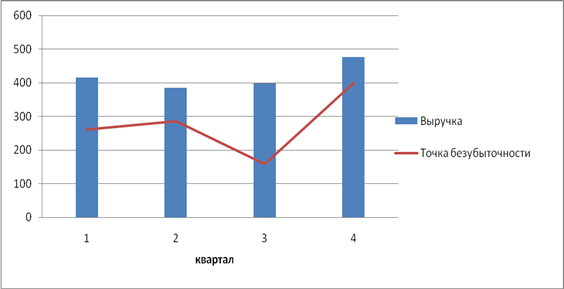

Наглядное изображение уровня выручки и точки безубыточности ООО "ЭДЕМ" отражено на рисунке 2.8.

Рисунок 2.8 – Уровень выручки и точки безубыточности ООО "ЭДЕМ"

Проанализируем полученные данные (см. таблица А.13 "Показатели прибыльности" Приложение А).

Показатель прибыльность переменных затрат наибольшее значение принимает в первом квартале – 152%.

Анализируя запас финансовой прочности предприятия, видим, что наиболее велико его значение в 3 квартале – 60,4%. То есть на 60,4% может быть снижен объем реализации продукции (услуг), чтобы предприятие не понесло убытков.

Исследуемое предприятие имеет прибыль во всех четырех кварталах. Так же имеется запас финансовой прочности. Предприятие получает прибыль от постоянных и переменных затрат, а так же от всех затрат. Наиболее прибыльным оказался третий квартал. Данное предприятие работает без убытков, оно способно покрывать все свои расходы при этом получая прибыль.

2.8 Анализ показателей рентабельности ООО "ЭДЕМ"

Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия. Базой для расчета данных коэффициентов служит полученная прибыль и ее отношение либо к вложенным средствам, либо к объему реализованной продукции. Рентабельность всего капитала позволяет определить эффективность использования всего капитала предприятия по формуле:

(2.17)

(2.17)

где Reк – рентабельность всего капитала предприятия, %;

ЧП – чистая прибыль, тыс. руб.

Рентабельность всего капитала показывает, сколько чистой прибыли принесли вложения собственникам предприятия.

![]() (2.18)

(2.18)

где Reск – рентабельность собственного капитала, %.

Одним из приемов анализа является оценка взаимозависимости рентабельности активов, рентабельности реализации, оборачиваемости активов. Рассмотрим формулу Дюпона, с помощью которой осуществляют факторный анализ рентабельности собственного капитала:

(2.19)

(2.19)

Данный показатель отражает зависимость рентабельности активов не только от рентабельности реализации, но и от оборачиваемости активов, а также показывает:

а) значение коэффициента оборачиваемости активов для обеспечения конкурентного уровня рентабельности активов;

б) значение коэффициента реализованной продукции;

в) возможность альтернативного выбора между рентабельностью реализованной продукции и скоростью оборота активов компании. [18]

Такое представление рентабельности собственного капитала на составляющие позволяет выявить, что является причиной недостаточно высокого уровня этого показателя.

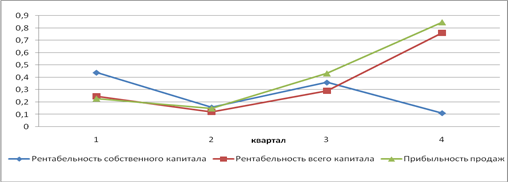

Результаты расчета рентабельности предприятия сведены в таблицу 2.9.

Таблица 2.9 – Оценка рентабельности предприятия ООО "ЭДЕМ"

|

Наименование показателя |

Период исследования, квартал | |||

|

1 |

2 |

3 |

4 | |

|

Рентабельность всего капитала |

27,4% |

12% |

29,1% |

7,6% |

|

Рентабельность собственного капитала |

43,9% |

15,7% |

35,9% |

11,1% |

|

Анализ формулы Dupont | ||||

|

Прибыльность продаж |

0,228 |

0,148 |

0,432 |

0,086 |

|

Оборачиваемость активов |

1,032 |

0,811 |

0,674 |

0,889 |

|

Коэффициент капитализации |

1,861 |

1,305 |

1,234 |

1,45 |

(для анализа см. таблица А.16 "Показатели рентабельности" Приложение А)

В результате анализа рентабельности всего капитала было выяснено, что наивысшей прибыльностью капитал предприятия характеризовался в третьем периоде, когда прибыльность всего капитала предприятия составила 29,1%.

В четвертом периоде рентабельность капитала значительно уменьшилось по сравнению с третьим кварталом до 7,6%. Это объясняется снижением объема основных средств и сокращения выпуска продукции.

Рентабельность собственного капитала имела тенденцию к снижению во втором и четвертом квартале.

Показатель рентабельности продаж (оборота) показывает, сколько прибыли приходится на единицу реализуемой продукции. Как показали расчеты, реализуемая продукция приносила прибыль во всех периодах.

Оценка рентабельности наглядно представлена на рисунке 2.9.

Рисунок 2.9 – Оценка рентабельности предприятия ООО "ЭДЕМ"

В результате анализа отдельных показателей, характеризующих финансовое состояние организации можно сделать следующие выводы:

1. В результате горизонтального и вертикального анализа баланса было выявлено незначительное снижение с начала года валюты баланса, одновременно с этим прослеживается значительное снижение объемов производства предприятия.

2. В структуре активов предприятия весомую часть занимали оборотные средства до тех пор, пока предприятие не реализовало часть из них. В дальнейшем значительную долю стало занимать дебиторская задолженность.

3. Анализ показателей ликвидности предприятия в большинстве случаев подтвердил способность предприятия своевременно и в полном объеме выполнять краткосрочные обязательства за счет текущих активов;

4. В ходе анализа деловой активности общества было выявлено увеличение периода оборачиваемости текущих активов к концу года, что свидетельствует о снижение эффективности производства.

5. Предприятие в последнем квартале получило маленькую прибыль. Это свидетельствует о необходимости руководства пересмотреть политику в отношении управления резервами и системой руководства, дабы повысить ликвидность и рентабельность производства.