Разработка рекомендаций по улучшению финансового состояния коммерческой организации

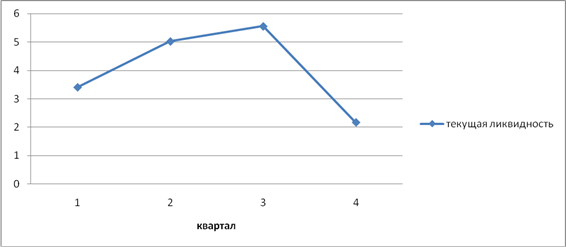

Рисунок 2.5 – Динамика текущей ликвидности ООО "ЭДЕМ"

Коэффициент промежуточной ликвидности при максимальном размере превышает рекомендуемое значение >0,8, более того, это означает, что предприятие способно выполнить все краткосрочные обязательства за счет среднереализованных активов.

Коэффициент абсолютной ликвидности показывает, что предприятие абсолютно не в состоянии погасить свои краткосрочные обязательства. Данный коэффициент принимает в одном из кварталов нулевое значение. На данном предприятии значение показателя ниже рекомендуемого, что говорит о нехватке предприятию денежных средств для покрытия краткосрочных обязательств.

Высокое значение текущей ликвидности говорит о том, что на предприятии большая доля готовой продукции.

Таким образом, проведя анализ ликвидности предприятия можно сделать следующие выводы. Предприятие не располагает достаточным уровнем денежных средств для мгновенного погашения обязательств. Рассматривая коэффициент среднесрочной ликвидности, видим, что величина дебиторской задолженности не позволяет ему выполнять краткосрочные обязательства. Коэффициент текущей ликвидности показывает, что предприятие достаточно обеспеченно оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. В целом, повышение ликвидности организации может быть достигнуто путем:

- высвобождение денежных средств;

- совершенствования работы по управлению оборотным капиталом, прежде всего за счет ускорения оборачиваемости дебиторской задолженности.

2.5 Анализ финансовой устойчивости ООО "ЭДЕМ"

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия, степенью зависимости от инвесторов и кредиторов и способностью маневрировать собственными оборотными средствами.

Величина собственных оборотных средств предприятия характеризует величину оборотных средств, финансируемых за счет инвестированного капитала. Величина собственных оборотных средств определяется, как разница инвестированного капитала и внеоборотных активов предприятия по следующей формуле:

СОС = СК +ДО – ВА (2.6)

где СОС – собственные оборотные средства предприятия, тыс.руб.;

СК – собственный капитал предприятия, тыс.руб.;

ДО – долгосрочные обязательства предприятия, тыс.руб.;

ВА – внеоборотные активы предприятия, тыс.руб.

Данный показатель рассматривают как один из основных индикаторов общего финансового положения предприятия на рынке товаров и услуг, так как его суть заключается в потенциальной возможности предприятия к дальнейшему развитию своей деятельности и характеризует управленческие решения прошлого периода. На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек собственных оборотных средств. Значительное превышение показателя над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов.[15]

Сохранение финансовой устойчивости требует, чтобы собственные ресурсы покрывали основные средства и частично оборотные. Коэффициент обеспеченности собственными оборотными средствами характеризует долю оборотных активов, образованных средствами за счет собственных оборотных средств, определяется отношением величины собственных оборотных средств к величине текущих активов предприятия:

(2.7)

(2.7)

где Коб – коэффициент обеспеченности собственными оборотными средствами;

ТА – текущие активы предприятия, тыс.руб.

Рекомендуемое значение коэффициента обеспеченности собственными оборотными средствами › 0,1. Увеличение показателя в динамике свидетельствует о росте финансовой устойчивости предприятия.

Коэффициент обеспеченности запасов собственными оборотными средствами характеризует долю СОС в покрытии материальных запасов, рассчитывается по формуле:

(2.8)

(2.8)

где Кзап – коэффициент обеспеченности запасов СОС;

НП – незавершенное производство предприятия, тыс.руб.;

АП – авансы поставщикам, тыс. руб.

Данный коэффициент характеризует степень покрытия запасов (сырье и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия эта величина должна превышать 0,6. Уровень коэффициента оценивается в зависимости от состояния материальных запасов. [19]

Кроме общей финансовой структуры предприятия, для финансовой устойчивости важны степень зависимости предприятия от инвесторов и кредиторов. Показателя финансовой устойчивости оценивают состав источников финансирования и динамику соотношений между ними.

Коэффициент общей платежеспособности определяется по формуле:

![]() (2.9)

(2.9)

где Кпл – коэффициент общей платежеспособности;

ВБ – валюта баланса, тыс.руб.

Коэффициент платежеспособности определяет долю собственного капитала в общей величине источников финансирования предприятия. Принято считать, что чем выше значение этого показателя, тем менее зависимо от внешних источников финансирования анализируемое предприятие. С точки зрения кредиторов, предприятие, имеющее высокий показатель платежеспособности, потенциально имеет более высокую вероятность возврата всех видов обязательств, т.к. возможно их погашение за счет собственных средств.

Коэффициент автономии рассчитывается как отношение величин собственного и заемного капиталов:

(2.10)

(2.10)

где Ка.в. – коэффициент автономии предприятия.

Коэффициент показывает зависимость анализируемого предприятия от внешних источников финансирования. Для финансово устойчивого предприятия величина коэффициента автономии определяется условиями деятельности каждого предприятия и оборачиваемостью оборотных средств.

Для деятельности предприятия представляет интерес рассмотрение показателя, характеризующего соотношение выписанных и полученных счетов, который рассчитывается по формуле:

(2.11)

(2.11)

где Ксч – коэффициент выписанных и полученных счетов;

ДЗ – дебиторская задолженность, тыс.руб.;

КЗ – кредиторская задолженность, тыс.руб.

Это отношение определяется условиями деятельности предприятия.[15]

При проведении финансового анализа предприятия возникает необходимость определения будущего прогнозного состояния организации. Одним из прогнозных методов является метод-индекс Альтмана. Этот метод представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за отчетный период. В общем виде индекс кредитоспособности (Z) - Индекс Альтмана определяется:

![]() , (2.12)

, (2.12)

где ![]() - анализируемый индекс Альтмана;

- анализируемый индекс Альтмана;