Система бизнес-планирования на предприятии

В составе производственных страховых запасов рассматриваются следующие элементы:

– основные материалы;

– вспомогательные материалы;

– покупные комплектующие и полуфабрикаты;

– топливо;

– малоценные и быстроизнашивающиеся предметы (страховой запас не формируется).

Потребность в инвестициях для создания запасов определяется по формуле

Из = Ci · Ti · (1+ hНДС /100) / Тп

где Из – инвестиции на формирование запаса, тыс. долл.;

Ci – затраты i-го вида ресурсов на годовую программу производства продукции без НДС (т.1.14, т.1.16);

Ti – норма запаса в днях (т.1.12);

hНДС – ставка налога на добавленную стоимость;

Тп – продолжительность планового периода (360 дней).

Из =818,84*27*(1+20/100)/360 =73,7 тыс. долл.

Остальные расчеты производятся аналогично.

Инвестиции в незавершенное производство

Потребность в инвестициях для создания незавершенного производства определяется по формуле

![]() ,

,

где Кн – коэффициент нарастания затрат;

Сх – себестоимость годовой программы выпуска продукции с учетом входного НДС (т. 1.18);

Тц – длительность производственного цикла, дней;

Тп – продолжительность планового периода (360 дней).

теоретически коэффициент нарастания затрат находится в пределах 0,5 .1,0 и определяется по формуле

![]() ,

,

где МЗндс – материальные затраты годовой программы выпуска продукции с учетом входного НДС (т.1.15).

![]()

![]() млн. руб.

млн. руб.

Инвестиции в готовую продукцию на складе предприятия

Потребность в инвестициях для создания запаса готовой продукции определяется по формуле

![]() ,

,

где Рд – период оформления документов и подготовки продукции к отправке (принимается равным 10 дней).

Иг = 10*4672,3/360 = 169,19 млн. руб.

Полные инвестиции в оборотные активы

Полные инвестиции в оборотные активы формируются по мере освоения производственной мощности предприятия. Они постепенно увеличиваются. Потребность оборотного капитала по годам производства пропорциональна использованию производственной мощности.

На каждой стадии реализации проекта инвестиции в оборотные активы определяются суммированием инвестиций для создания производственных запасов, незавершенного производства и запаса готовой продукции. Удобно рассчитывать инвестиции в оборотные активы на полную мощность предприятия и затем корректировать на использование производственной мощности.

Инвестиции в оборотные активы определяются по формуле

![]()

В табл. 1.12 рассчитываются потребность в оборотных активах по годам производства и прирост оборотных активов за годы освоения производства.

Прирост оборотных активов за годы освоения производства определяется как разность между потребностью оборотных активов текущего года и потребностью оборотных активов предшествующего года.

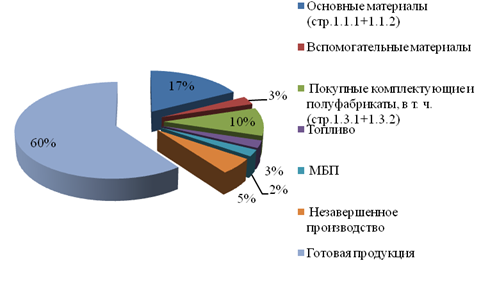

По результатам расчета потребности в оборотных активах при 100 % использовании производственной мощности строится круговая диаграмма, характеризующая структуру нормируемой части оборотных активов. Примерная схема приведена на рис. 1.2.

Рис 1.2 Структура оборотных активов

1.6.3 Календарное планирование потребности в инвестициях

Календарное планирование потребности в инвестициях заключается в разработке графика потребности в финансовых ресурсах для осуществления платежей по проекту (табл. 1.13).

Платежи за внеоборотные активы (основной и нематериальный капитал)

Сумма платежей за отдельные виды внеоборотных активов соответствует величине инвестиций (табл. 1.9, 1.10, 1.11).

Разовые платежи за отдельные виды активов распределяются поквартально и равномерно в соответствии с графиком реализации проекта ( рис. 1.1).

Оплата оборудования согласно графику реализации проекта распределяется равномерно на семь кварталов. Это обусловлено двумя факторами:

– во-первых, внеоборотные активы достаточно велики; платежи за них, как правило, осуществляются поквартально;

– во-вторых, платежи осуществляются траншами (частями); первоначально идет авансовый платеж, затем текущие выплаты.

Календарное планирование потребности в инвестициях в проекте предусматривает деление годовых платежей на две части. Платежи поставщикам, строительно-монтажным организациям и т. д. за первое полугодие относятся на начало года. Платежи за второе полугодие относятся на конец года. Таким образом, платежи первого года строительства предприятия за первый–второй квартал первого года относятся на «нулевой год». Платежи на третий–четвертый квартал первого года относятся на «первый год». Аналогично на две части распределятся платежи последующих годов. Распределенные платежи сводятся в табл. 1.13.

Таблица 1.13 Календарная потребность в инвестициях для осуществления платежей за активы проекта, тыс. долл.

|

Категория инвестиций |

Инвестиции по годам строительства |

Инвестициипо годам производства | |||||

|

1 |

2 |

3 |

4 |

5 |

Всего | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Внеоборотные активы (с НДС) (стр.2+стр.3) |

2662,50 |

3111,46 |

– |

– |

– |

5773,97 |

|

2 |

Основные средства (с НДС) (основной капитал) |

2144,23 |

3061,24 |

– |

– |

– |

5205,46 |

|

2.1 |

Здания и сооружения |

404,23 |

404,23 |

– |

– |

– |

808,46 |

|

2.2 |

Технологическое оборудование |

1296,09 |

1944,13 |

– |

– |

– |

3240,22 |

|

2.3 |

Вспомогательное оборудование |

324,02 |

486,03 |

– |

– |

– |

810,05 |

|

2.4 |

Транспортные средства |

119,89 |

87,49 |

– |

– |

– |

207,37 |

|

2.5 |

Технологическая оснастка |

0,00 |

64,80 |

– |

– |

– |

64,80 |

|

2.6 |

Инвентарь |

0,00 |

74,56 |

– |

– |

– |

74,56 |

|

3 |

Нематериальные активы (с НДС) (нематериальный капитал) |

518,28 |

50,22 |

– |

– |

– |

568,50 |

|

3.1 |

Организационные расходы |

50,22 |

50,22 |

– |

– |

– |

100,45 |

|

3.2 |

Конструкторская и технологическая документация (ноу-хау) |

388,83 |

0,00 |

– |

– |

– |

388,83 |

|

3.3 |

Подготовка земельного участка |

79,23 |

0,00 |

– |

– |

– |

79,23 |

|

4 |

оборотные активы (с НДС) |

– |

– |

423,06 |

500,10 |

698,57 |

1621,73 |

|

5 |

Всего инвестиций по периодам (с НДС) (стр.1+стр.4) |

2662,50 |

3111,46 |

423,06 |

500,10 |

698,57 |

7395,70 |

|

7 |

Налог на добавленную стоимость на внеоборотные активы (стр.1 × НДС/(100+ НДС) |

443,75 |

518,58 |

– |

– |

– |

962,33 |

|

8 |

Налог на добавленную стоимость на оборотные активы (стр.4 × НДС/(100+ НДС) |

– |

– |

70,51 |

83,35 |

116,43 |

270,29 |

|

9 |

Налог на добавленную стоимость на совокупные активы предприятия (стр.7+стр.8) |

443,75 |

518,58 |

70,51 |

83,35 |

116,43 |

1232,62 |