Система бизнес-планирования на предприятии

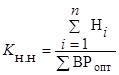

По результатам табл. 2.15 рассчитывается коэффициент налоговой нагрузки по формуле

![]()

![]()

![]()

где n – число уплачиваемых налогов и отчислений;

Нi – величина налогов и приравненных к ним платежей и отчислений в бюджет и внебюджетные фонды i-го вида за расчетный период, тыс. долл;

åВРопт – выручка в оптовых ценах за расчетный период, тыс. долл.

Кн.н. = 46558,15/94117,27 = 0,495

2.8 ОЦЕНКА ЧУВСТВИТЕЛЬНОСТИ и устойчивости ИНВЕСТИЦИОННОГО ПРОЕКТА

Чувствительность инвестиционного проекта – реакция показателей эффективности на изменение рыночной конъюнктуры.

Чувствительность инвестиционного проекта принято измерять эластичностью связи между изменением отдельных факторов рыночной конъюнктуры и величиной показателей эффективности. Обычно для оценки чувствительности принимается чистая дисконтированная стоимость (NPV).

Устойчивость инвестиционного проекта – сохранение положительной оценки эффективности проекта при ухудшении рыночной конъюнктуры в заданном диапазоне.

Проект принято считать устойчивым, если при ухудшении отдельных факторов рыночной конъюнктуры на 10 % сохраняется эффективность проекта (NPV > 0).

Основными факторами ухудшения рыночной конъюнктуры являются рост стоимости капитальных ресурсов и эквивалентное увеличение потребности в инвестициях для создания долгосрочных активов, снижение спроса на продукцию предприятия и эквивалентное снижение объема реализации, рост цен на сырье и материалы и эквивалентный рост текущих затрат.

Устойчивость проекта к изменению экономической конъюнктуры определяется реакцией проекта на изменение факторов внешней среды. Такими факторами выступают:

– стоимость основных средств (инвестиций);

– стоимость материалов и комплектующих;

– стоимость рабочей силы;

– стоимость других факторов производства;

– ставки налогов.

В проекте рассматривается устойчивость проекта к изменению стоимости основных средств (инвестиций).

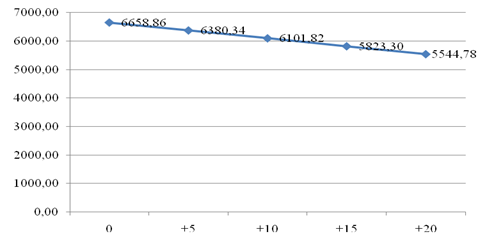

Устойчивость проекта к изменению стоимости основных средств оценивается динамикой NPV при росте стоимости основных средств на 5, 10, 15, 20 %.

Результаты расчета изменения абсолютных и относительных величин NPV при увеличении стоимости основных средств представлены в табл. 2.16.

Табл. 2.16 формируется на базовых инвестициях для формирования основных средств (см. табл.1.20) и базовом NPV (см. табл. 2.13). На основании табл. 2.16 строится график по макету, представленному на рис. 2.5.

Проект считается устойчивым к изменению стоимости основных средств, если при увеличении инвестиций на их формирование на 10 % проект остается эффективным, NPV>0.

|

|

Рис. 2.5 Зависимость NPV от изменения стоимости капитальных ресурсов (инвестиций)

Таблица 2.16 Изменение NPV при увеличении капитальных затрат

|

Показатель |

годы строительства | ||||||||||||||

|

0 |

1 |

2 |

0 |

1 |

2 |

0 |

1 |

2 |

0 |

1 |

2 |

0 |

1 |

2 | |

|

1 |

2 |

3 |

4 |

5 |

6 | ||||||||||

|

1. Стоимость основных средств, % |

100 |

+105 |

+110 |

+115 |

+120 | ||||||||||

|

2. Стоимость основных средств, тыс. долл. |

2662,50 |

3111,46 |

– |

2795,63 |

3267,04 |

– |

2928,75 |

3422,61 |

– |

3061,88 |

3578,18 |

– |

3195,00 |

3733,76 |

– |

|

3. Абсолютное увеличение стоимости основных средств от начальной, тыс. долл. |

– |

– |

– |

133,13 |

155,57 |

– |

266,25 |

311,15 |

– |

399,38 |

466,72 |

– |

532,50 |

622,29 |

– |

|

4. Коэффициент дисконтирования |

1,00 |

0,93 |

0,87 |

1,00 |

0,93 |

0,87 |

1,00 |

0,93 |

0,87 |

1,00 |

0,93 |

0,87 |

1,00 |

0,93 |

0,87 |

|

5. Дисконтированный прирост капитальных затрат, тыс. долл. (стр.3 × стр.4) |

– |

– |

– |

133,13 |

145,40 |

– |

266,25 |

290,79 |

– |

399,38 |

436,19 |

– |

532,50 |

581,58 |

– |

|

6. Абсолютное снижение NPV (сумма прироста дисконтированных капитальных затрат), тыс. долл. |

– |

278,52 |

557,04 |

835,56 |

1114,08 | ||||||||||

|

7. Базовое значение NPV, тыс. долл. |

6658,86 |

6658,86 |

6658,86 |

6658,86 |

6658,86 | ||||||||||

|

8. Скорректированное значение NPV (стр.7–стр.6) |

6658,86 |

6380,34 |

6101,82 |

5823,30 |

5544,78 | ||||||||||

|

9. Относительное снижение NPV, % (100 % × стр.6/стр.7) |

– |

4,18 |

8,37 |

12,55 |

16,73 | ||||||||||