Система управления и эффективность лизинговой деятельности

Рисунок 3.3 - Сумма резерва/дополнительного обеспечения

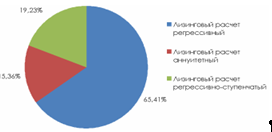

В лизинговой компании, в настоящее время работающей на рынке лизинговых услуг, процентное соотношение различных форм лизинговых расчетов в лизинговом портфеле приведены на Рисунке 3.4.

Рисунок 3.4 - Соотношение различных форм лизинговых расчетов (платежей)

Количество аннуитетных лизинговых расчетов в портфеле, как видно из диаграммы, не превышает 16%, что является несущественным по сравнению с числом регрессных и регрессивно-ступенчатых лизинговых расчетов, либо не требующих создания резервов, либо создающих дополнительное обеспечение. Суммарный резерв по всем видам лизинговых расчетов, распределение долей которых представлено на Рисунке 3.4, показан на Рисунке 3.5.

Рисунок 3. 5 - Суммарный резерв для всех форм лизинговых расчетов

Тем не менее, нельзя говорить о полном перекрытии рисков по одним лизинговым расчетам за счет резервов по другим лизинговым расчетам. Это связано с тем, что вероятность изъятия имущества при регрессивно-ступенчатых платежах, продажа имущества по которым может быть связана с получением прибыли, ниже вероятности неплатежей по договорам с аннуитетным лизинговым расчетом, реализация имущества которых связана с убытками.[48]

Представляется целесообразным создание резерва, равного дополнительному обеспечению, полученному от одних лизинговых расчетов (например, регрессивно-ступенчатых) с учетом статистической вероятности изъятия имущества по данным договорам, за вычетом резервов, необходимых по другим формам расчетов (например, аннуитетным) с учетом статистической вероятности изъятия имущества по ним.

Создание резерва сопряжено с потерями, т.к. происходит частичное или полное омертвление капитала, резерв создается в виде высоколиквидных, а, следовательно, низкодоходных активов.

Предложенная система расчета резерва способствует решению и обратной задачи, т.е. позволяет создать такую систему управления лизинговым портфелем компании на этапе формирования каждого конкретного лизингового расчета, которая позволит минимизировать потери от недополученной прибыли. Принципиально данная система управления должна строиться по следующему алгоритму:

— ретроспективный анализ лизингового портфеля с дифференциацией по типам расчета;

— ретроспективный анализ вероятностей изъятия имущества по типам расчетов;

— определение суммарного текущего объема резервного фонда (как положительного так и отрицательного) в целом по текущему портфелю;

— выстраивание стимулирующей политики менеджерами по продажам лизинговых услуг, нацеленной на увеличение доли лизинговых расчетов в общем объеме лизинговых платежей той или иной формы. Например, в случае необходимости создания резерва по существующему портфелю лизинговых договоров необходимо стимулировать заключение договоров лизинга с регрессивно-ступенчатыми лизинговыми расчетами, что позволит минимизировать омертвление капитала.[49]

Таким образом, эффективно формируя портфель лизинговых договоров, т.е. соблюдая верный баланс различных по риску форм лизинговых расчетов, лизинговая компания способна во много раз повысить рентабельность своей деятельности.

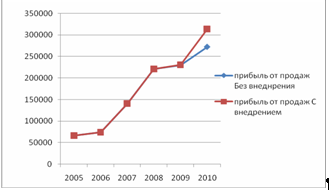

Итак, имея данные о прибыли ЗАО «Универсальная лизинговая компания» за исследуемый период можно спрогнозировать результат на 2010год без сосвершенствования системы управления, с помощью метода экстрополяции.

Таблица 3.2 – Прибыль от продаж за 2005-2009 гг.(тыс.руб.)

|

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Прибыль от продаж |

66442 |

74173 |

140762 |

221116 |

230469 |

Источник: Данные из Отчёта о Прибылях и убытках за 2005-2009гг.

Рассчитаем средний коэффициент роста (Формула 3.2)

Kp = √yn/y1 , (3.2)

Где y – значение прибыли от продаж, n – число дат.

Kp = √230469/66442 = 1,86

Средний темп роста (Формула 3.3)[50]

Тр= Кр*100

Тр= 1,86*100= 186% (3.3)

Средний темп прироста (Формула 3.4)

Тпр= Тр – 100 или Тпр = (Кр-1)*100 (3.4)

Тпр = 186-100 = 86 %

Среднее значение показателя (Формула 3.5)

Ср.знач = ∑ показ. /число дат (3.5)

Ср.знач = 732962/5 = 146592,4 (тыс. руб)

Спрогнозируем прибыль от продаж в 2010 году:

Пр 2010 = 146592,4+146592,4*(86%) = 272661,9 тыс.р.

В результате использования величины среднего темпа прироста в данном периоде получаем показатель прибыли от продаж за 2010 год оставит 272661,9 тыс. руб.

Автор считает, что если внедрить новую систему управления лизинговыми платежами прибыль увеличится в среднем на 15%.

В результате, эффективность внедрения видна на Рисунке 3.6.

Рисунок 3.6 – Эффективность внедрения новой системы управления лизинговыми платежами.

Вывод по Главе 3: Среди основных проблем рынка лизинга в России можно выделить: неурегулированность отдельных законодательных и нормативно-правовых норм по налоговому и бухгалтерскому учету; отсутствие законодательных актов, регулирующих развитие отдельных направлений финансирования лизинговых операций; низкая кредитоспособность потенциальных клиентов, большие объёмы просроченной дебиторской задолженности, медленное развитие новых видов услуг. Для равития отрасли необходимо:совершенствование законодательства в области лизинга; ведение бухгалтерского учёта по МСФО,что позволит привлекать зарубежные источники финансирования; внедрение новых продуктов, что приведёт к развитию рынка; создание системы борьбы с должниками (реструктуризация, продажа ликвидного имущества и др.), активная работа в области маркетинговых исседований. Предоложение автора в совершенствовании управления лизинговым портфелем. Суть в создании системы резервов равныой дополнительному обеспечению, полученному от одних лизинговых расчетов (например, регрессивно-ступенчатых) с учетом статистической вероятности изъятия имущества по данным договорам, за вычетом резервов, необходимых по другим формам расчетов (например, аннуитетным) с учетом статистической вероятности изъятия имущества по ним. Данная системы позволит минимизировать потери от недополученной прибыли, на этапе формирования каждого конкретного лизингового расчета. В результате, соблюдая верный баланс различных по риску форм лизинговых расчетов, компания способна во много раз повысить эффективность своей деятельности. При внедрении данной системы по мнению автора прибыль увеличится в среднем на15 %. Рост эффективности виден на Рисунке 3.6