Управление портфелем краткосрочных государственных ценных бумаг

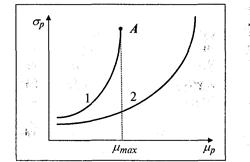

Рис. 4. Графики зависимости риска эффективного портфеля от его ожидаемой доходности при возможности (2) и невозможности (1) операции "короткая продажа"

В теории портфельного инвестирования зависимость между риском и доходностью оптимальных портфелей обычно анализируется в системе координат "доходность — риск", причем по оси абсцисс откладываются значения риска, а по оси ординат - значения ожидаемой доходности портфеля. Поэтому далее будем использовать именно такое расположение координат.

3. Эффективный портфель рисковых ценных бумаг с характеристиками:

![]() (44)

(44)

![]() (45)

(45)

![]() (46)

(46)

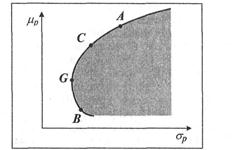

будем называть "глобальным" эффективным портфелем (global mean-variance portfolio [37] ), на рис. 5 ему соответствует точка G.

Рис. 5. Фронт эффективных портфелей:

А, С- эффективные портфели; G- "глобальный" эффективный портфель; В - неэффективный портфель

4. Эффективные портфели обладают двумя свойствами оптимальности

1) имеют максимальную доходность среди всех достижимых портфелей с одинаковым риском (например, если А -эффективный портфель с характеристиками ![]() то для любого достижимого портфеля с характеристиками

то для любого достижимого портфеля с характеристиками ![]() при

при ![]() ) ;

) ;

2) имеют минимальный риск среди всех достижимых портфелей с одинаковой доходностью (если С - эффективный портфель с характеристиками ![]() , то для любого достижимого портфеля с характеристиками

, то для любого достижимого портфеля с характеристиками ![]() при

при ![]() ).

).

Справедливы также следующие два свойства ковариаций доходностей портфелей активов[18]:

4.Ковариация доходностей Ra, Rc двух эффективных портфелей А и С с ожидаемыми доходностями ![]() и

и ![]() равна:

равна:

(47)

(47)

6. Ковариация доходности глобального эффективного портфеля Rg с доходностью любого другого портфеля или актива Ra равна:

Cov(Ra,Rg)= ![]()

Множество всех эффективных портфелей с характеристиками ![]() в системе координат "доходность — риск" описывается кривой, известной как фронт эффективных портфелей (efficient frontier), ограничивающей множество всех портфелей, достижимых на множестве из N ценных бумаг с характеристиками

в системе координат "доходность — риск" описывается кривой, известной как фронт эффективных портфелей (efficient frontier), ограничивающей множество всех портфелей, достижимых на множестве из N ценных бумаг с характеристиками ![]() (feasible set).

(feasible set).

На рис 5 фронту эффективных портфелей соответствует отрезок кривой от точки G (включая "глобальный" портфель G) до точки А и выше. Портфели, лежащие на отрезке кривой от точки G до точки В и ниже, не являются эффективными. Портфели, лежащие в заштрихованной области, ограниченной кривой (включая саму кривую), образуют множество достижимых портфелей (feasible set).

Таким образом, в результате решения задачи Марковица инвестор получает не один, а бесконечное множество эффективных портфелей. Индивидуальные предпочтения инвестора при выборе единственного оптимального в смысле подхода "доходность — риск" портфеля могут быть учтены с использованием кривых безразличия данного инвестора. Проиллюстрируем этот выбор на примере.

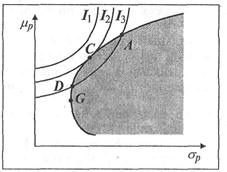

Пусть приемлемые для инвестора портфели, соответствующие различным уровням его притязаний, описываются кривыми безразличия![]() (рис. 6).

(рис. 6).

Рис. 6. Выбор оптимального портфеля с учетом предпочтений инвестора, задаваемых кривыми безразличия

Фронту эффективных портфелей соответствует кривая G-A. Очевидно, портфели, принадлежащие кривой безразличия![]() , недостижимы. Среди достижимых и приемлемых для инвестора портфелей эффективными являются портфели А, С и D. Но более эффективным среди них является портфель С, поскольку он лежит на кривой безразличия

, недостижимы. Среди достижимых и приемлемых для инвестора портфелей эффективными являются портфели А, С и D. Но более эффективным среди них является портфель С, поскольку он лежит на кривой безразличия![]() что выше и левее кривой

что выше и левее кривой![]() .

.

Таким образом, оптимальным для конкретного инвестора является портфель С, соответствующий точке касания фронта эффективных портфелей и кривой безразличия данного инвестора.

Подход Г. Марковица, ядром которого является идея диверсификации вложений, можно рассматривать как теорию портфельного инвестирования в ее микроэкономическом аспекте, поскольку основным объектом исследования в рамках данной теории является портфель инвестора, формируемый им на основе индивидуальных представлений относительно ожидаемой доходности и риска ценных бумаг.

3.2 Формирование портфеля государственных облигаций

Рассмотрим формирование портфеля государственных облигаций различного выпуска. Анализ будет проводиться на основании данных по торгам, приведенным в приложении 1.

Для формирования портфеля будут рассматриваться облигации следующих кодов:

25058

46001

27026

25060

25057

25061

46003

25059

26199

46017

46021

Для проведения анализа облигаций необходимо рассчитать их доходность и риск. Доходность определяется по средней арифметической, риск определяется как среднеквадратическое отклонение.

Подробный расчет представлен приложении 2.

Результаты приведены в таблице 3.

Таблица 3

Основные характеристики государственных облигаций

|

Код выпуска |

Доходность |

Риск |

|

25058 |

5,5003 |

0,3757 |

|

46001 |

5,5828 |

0,2011 |

|

27026 |

5,9652 |

0,3864 |

|

25060 |

6,0268 |

0,0507 |

|

25057 |

6,1296 |

0,0670 |

|

25061 |

6,1585 |

0,0691 |

|

46003 |

6,0361 |

0,1883 |

|

25059 |

6,2690 |

0,1046 |

|

26199 |

6,4276 |

0,0647 |

|

46017 |

6,5373 |

0,1012 |

|

46021 |

6,6015 |

0,1249 |