Управление портфелем краткосрочных государственных ценных бумаг

• рыночная цена купонной облигации прямо пропорциональна ставке купонного дохода q, причем P>F0 для q>0;

• существует обратная зависимость между рыночной ценой облигации (ценой покупки) и ее доходностью R*.

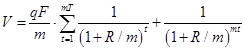

Для купонных облигаций с несколькими выплатами купонного дохода в течение одного периода владения (т.е. при ![]() >1) может быть проведен аналогичный анализ, если предварительно принять:

>1) может быть проведен аналогичный анализ, если предварительно принять:

![]() - номинальная ставка начисления процентов за один период владения в предположении, что

- номинальная ставка начисления процентов за один период владения в предположении, что ![]() ;

;

R/m - ставка начисления процентов за один период выплат купонного дохода;

q/m - ставка купонного дохода за один период выплат.

По аналогии с предыдущим случаем можно получить следующую формулу для текущей стоимости облигации:

(8)

(8)

Данная формула аналогичным образом может быть приведена к виду (6).

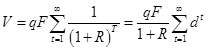

Анализ бессрочных облигаций

Применим описанный метод для анализа бессрочных облигаций.

Предположим, что ![]() и

и ![]() , т.е. период выплат купонного дохода совпадает с периодом владения облигацией, а ее погашение не ожидается в обозримом будущем. При

, т.е. период выплат купонного дохода совпадает с периодом владения облигацией, а ее погашение не ожидается в обозримом будущем. При ![]() текущей стоимостью финальной выплаты в формуле (2) можно пренебречь, поскольку по свойству предела

текущей стоимостью финальной выплаты в формуле (2) можно пренебречь, поскольку по свойству предела

![]() (9)

(9)

что влечет ![]() при

при ![]() . Таким образом, для бессрочной облигации

. Таким образом, для бессрочной облигации

(10)

(10)

Так как ![]() , то по свойству суммы бесконечной геометрической прогрессии имеем

, то по свойству суммы бесконечной геометрической прогрессии имеем

![]() (11)

(11)

На основании (11) из (10) следует:

![]() (12)

(12)

Из (12) следует, что текущая стоимость облигации прямо пропорциональна величине выплачиваемого по ней купонного дохода и обратно пропорциональна ожидаемой доходности вложений.

Если Р - рыночная цена покупки облигации, то с учетом (12) ставка R* внутренней доходности облигации, определяемая из условия NPV= V-P=0, равна:

![]() (13)

(13)

Обычно ставка доходности, определяемая как отношение купонного дохода к рыночной цене (цене покупки) облигации, называется текущей доходностью (current yield) облигации. Таким образом, в случае бессрочных облигаций полная доходность, определяемая ставкой R*, совпадает с текущей доходностью облигации.

Анализ бескупонных облигаций

В предположении q=0 и ![]() из формулы (2) следует, что текущая стоимость бескупонной Т-периодной облигации совпадает с текущей ценой финальной выплаты, т.е.

из формулы (2) следует, что текущая стоимость бескупонной Т-периодной облигации совпадает с текущей ценой финальной выплаты, т.е.

![]() (14)

(14)

Из (14) и условия ![]() следует, что внутренняя доходность облигации R* удовлетворяет тождеству

следует, что внутренняя доходность облигации R* удовлетворяет тождеству

(15)

(15)

и определяется по формуле

(16)

(16)

Ставка R* определяет полную доходность, или доходность к погашению, бескупонной Т-периодной облигации, так как разность между ценой покупки облигации и ее номинальной стоимостью, выплачиваемой при погашении облигации, является единственным источником дохода владельца данной облигации.

Анализ облигаций при наличии временной структуры процентных ставок

Для оценки текущей стоимости облигаций с помощью метода дисконтирования платежей требуется знание ставок дисконтирования для всех будущих периодов владения облигацией. В связи с этим возникает два вопроса[6]:

• можно ли использовать одну и ту же ставку дисконтирования платежей, ожидаемых в различные периоды владения?

• какие ставки используются в качестве ставок дисконтирования ожидаемых платежей при оценке купонных облигаций?

Из практики известно, что ставки доходностей для активов с различными сроками до погашения различаются по величине и находятся в постоянном движении. В каждый момент времени на финансовом рынке имеет место некоторая совокупность процентных ставок (даже для активов с сопоставимой степенью риска), относящихся к активам с различными сроками до погашения. Эта совокупность называется временной структурой процентных ставок. Поэтому ответ на первый вопрос очевиден: каждому будущему периоду должна соответствовать своя ставка дисконтирования, что противоречит ранее сделанному упрощающему предположению о постоянстве ставок дисконтирования.

Ответ на второй вопрос требует более подробных пояснений. Очевидно, ставки дисконтирования платежей, необходимые для оценки стоимости облигаций в текущий момент времени, должны зависеть от временной структуры процентных ставок, сложившейся на финансовом рынке в анализируемый момент времени. Дадим формальное определение понятия "временная структура процентных ставок" и укажем способ определения искомых ставок дисконтирования.

1) Спот-ставки и временная структура процентных ставок.

Для описания временной структуры процентных ставок используются так называемые спот-ставки.

Спот-ставками (spot rates) будем называть соответствующие текущему моменту времени ставки доходности к погашению бескупонных облигаций с различными сроками погашения.

Обозначим:

![]() - ставка доходности к погашению бескупонной облигации с погашением в конце периода t (t-периодной облигации), при этом индекс "0" указывает на то, что ставка относится к текущему периоду, для которого t=0.

- ставка доходности к погашению бескупонной облигации с погашением в конце периода t (t-периодной облигации), при этом индекс "0" указывает на то, что ставка относится к текущему периоду, для которого t=0.

Спот-ставки ![]() определяют внутреннюю доходность соответствующих бескупонных облигаций и поэтому удовлетворяют тождествам типа (15). Таким образом:

определяют внутреннюю доходность соответствующих бескупонных облигаций и поэтому удовлетворяют тождествам типа (15). Таким образом:

а) в случае дискретного дисконтирования

![]() (17)

(17)

б) в случае непрерывного дисконтирования

![]() (18)

(18)

где ![]() - номинальная стоимость t-периодной бескупонной облигации;

- номинальная стоимость t-периодной бескупонной облигации; ![]() - текущая рыночная стоимость t-периодной бескупонной облигации (цена покупки);

- текущая рыночная стоимость t-периодной бескупонной облигации (цена покупки); ![]() - спот-ставка в случае непрерывно начисляемых процентов[7].

- спот-ставка в случае непрерывно начисляемых процентов[7].