Управление портфелем краткосрочных государственных ценных бумаг

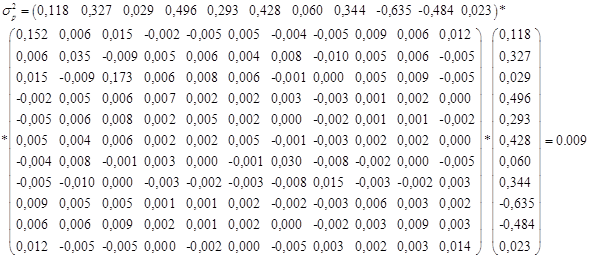

Дисперсия портфеля при доходности 5,5%

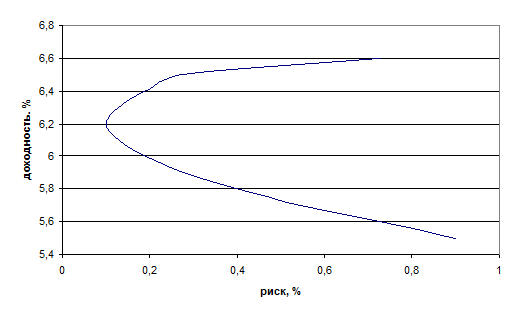

Таблица 6

Характеристики портфелей

|

Доходность, % |

Риск, % |

|

5,5 |

0,9 |

|

5,6 |

0,73 |

|

5,7 |

0,55 |

|

5,8 |

0,40 |

|

5,9 |

0,28 |

|

6 |

0,19 |

|

6,1 |

0,13 |

|

6,2 |

0,10 |

|

6,3 |

0,13 |

|

6,4 |

0,19 |

|

6,5 |

0,28 |

|

6,6 |

0,73 |

Постоим график зависимости риска и доходности портфелей.

Рис. 4. Кривая «риск-доходность»

На основании данной кривой инвестор может выбрать себе оптимальный портфель в зависимости от своих предпочтений.

На основании вышеизложенного в третьей главе, можно сделать следующие выводы. Формирование портфеля ценных бумаг инвестором происходит в зависимости от его предпочтений в соотношении «доходность-риск» и цели инвестирования. Более рисковые ценные бумаги, как правило, имеют и более высокую доходность. Портфельное инвестирование позволяет дифференцировать риски и получать более стабильный доход.

Прогнозные значения характеристик «риск» и «доходность» строятся на данных ретроспективного анализа курса определенной ценной бумаги. В данной работе были отобраны одиннадцать государственных облигаций (ОФЗ и ГКО) разного выпуска и рассмотрена динамика их курса за период. На основании этих данных были определены средние доходности выбранных облигаций и определена степень риска, как среднеквадратическое отклонение. На основании полученных данных был проведен расчет по 11 государственным долговым ценным бумагам различного выпуска, в результате которого получили различные структуры портфеля. Выбор конкретного портфеля осуществляется инвестором на основании его предпочтений «доходность-риск».

Так риск дефолта по рассмотренным ценным бумагам очень низок, то и доходность их в целом невысока. Государственные ценные бумаги являются надежным инструментов в сохранении инвестированных средств.

Заключение

Преимущества государственных долговых ценных бумаг:

- государственные облигации относятся к ценным бумагам с минимальным риском;

- минимальный риск делает государственные облигации более предпочтительными по сравнению с другими долговыми обязательствами;

Недостатки государственных долговых ценных бумаг:

- уровень дохода ниже, чем по другим видам долговых обязательств.

При разработке методики управления государственными ценными бумагами получены следующие результаты:

1. Проанализирована сущность и особенности долговых ценных бумаг. Показан, что они в основном используются в качестве бездискового вложения

2. Проанализировано состояние Российского рынка государственных ценных бумаг. Показано, что текущая доходность колеблется в диапазоне от 6,5% до 6,56%

3. Рассмотрены методики оценки доходности различных видов облигаций (купонные, бескупонные, бессрочные и т.д.). Показано, что в зависимости от вида облигации, доходность по ним определяется по разному.

4. Рассмотрены методики оценки рисков ценных бумаг, показана зависимость между риском и доходностью – чем выше риск ценной бумаги, тем выше доход по ней.

5. Рассмотрено понятие «кривой безразличия» инвестора. Показано, что она изменяется в зависимости от настроения инвестора, что она определяет выбор той или иной ценной бумаги, той или иной структуры портфеля.

6. Предложено для формирования портфеля ценных бумаг использовать модель Марковица. Показано, что для любого набора ценных бумаг можно сформировать портфель желаемой доходности и приемлемого риска.

7. Проведен расчет по определению основных характеристик государственных долговых ценных бумаг, включаемых в портфель, которые далее используются как основа формирования структуры портфеля государственных долговых ценных бумаг.

8. По предложенной методике был проведен расчет различных структур портфеля в зависимости от величины доходности, которая колебалась в диапазоне от 5,5% до 6,6%. Дальнейший выбор осуществляет инвестор в зависимости от приемлемого для него уровня риска.

Таким образом, в работе решены вопросы и задачи, связанные с управлением портфелем долговых ценных бумаг.

Список литературы

1. Баринов Э.А, Хмыз О.В. Рынки: валютные и ценные бумаги. –М: «Экзамен», 2005.

2. Бердникова Т.Б. Рынок ценных бумаг. Вопрос-ответ. –М: ИНФРА-М, 2005.

3. Булдык Г.М., Теория вероятностей и математическая статистика: "Вышэйшая школа", 2005.

4. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. /Гл. ред. серии Я.В. Соколов. – М.: Финансы и статистика, 2005.

5. Васильев Ф.П. Численные методы решения экстремальных задач. – М.: Наука, 2000

6. Глинский В.В., Ионин В.Г., Статистический анализ: Филинъ, 2005.

7. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. — М.: Дело и Сервис, 2004

8. Капитоненко В.В. Инвестиции: Учебно-практическое пособие для вузов. – М.: «Издательство ПРИОР», 2006

9. Колтынюк Б.А. Ценные бумаги: Учебник. Второе издание. –СПб: Издательство Михайлова В.А, 2006.

10. Ливингстон Г. Дуглас Анализ рисков операций с облигациями на рынке ценных бумаг/ Перевод с англ. – М.: Информационно-издательский дом «Филинъ», 2004

11. Лялин В.А, Воробьев П.В. Ценные бумаги и фондовая биржа. –М: Информационно-издательский дом «Филинъ», 2004.

12. Магнус Я.Р., Катышев П.К. Эконометрика: Дело, 2007.

13. Малюгин В.И. Рынок ценных бумаг: Количественные методы анализа: Учебное пособие. –М: Дело, 2006.

14. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. – М.: ИНФРА-М, 2004

15. Рэдхэд К., Хьюс С. Управление финансовыми рисками. Пер. с англ. – М.: ИНФРА-М, 2006

16. Семенова Е.В. Операции с ценными бумагами: российская практика. Учебник. –М: Издательство «Перспектива»: Издательский дом «ИНФРА-М», 2005.