Управление портфелем краткосрочных государственных ценных бумаг

называются форвардными.

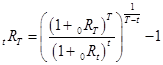

Заметим, что условие (22) - это условие эквивалентности двух альтернативных стратегий инвестирования, исключающее возможность получения гарантированного дохода без каких-либо инвестиций, т.е. исключающее арбитражные возможности

Первая стратегия (ей соответствует правая часть соотношения (22)) заключается в инвестировании средств сначала на t периоды, а затем реинвестировании полученной суммы на оставшийся до погашения срок, равный T-t периодам владения. На первом и втором этапах инвестирования используются соответственно спот-ставка ![]() Rt для

Rt для ![]() -периодных вложений и форвардная ставка t

-периодных вложений и форвардная ставка t![]() , соответствующая периоду t. Вторая стратегия (левая часть соотношения (22)) состоит в инвестировании средств сразу на весь срок, оставшийся до погашения облигации под ставку

, соответствующая периоду t. Вторая стратегия (левая часть соотношения (22)) состоит в инвестировании средств сразу на весь срок, оставшийся до погашения облигации под ставку ![]() .

.

Из соотношения (22) может быть найдено представление для форвардных ставок в случае капитализации дохода с использованием формулы сложных процентов. Это представление определяется формулой (23), которая позволяет вычислить по заданным значениям спот-ставок {![]()

![]() }, а также комбинациям значений t и Т все необходимые для анализа форвардные ставки:

}, а также комбинациям значений t и Т все необходимые для анализа форвардные ставки:

(23)

(23)

В случае непрерывно начисляемых процентов с учетом обозначения ![]() получаем:

получаем:

![]()

С учетом (20), (22) текущая стоимость купонной облигации может быть представлена в виде

![]() (24)

(24)

Воспользуемся формулами (23) и (24) для нахождения форвардных цен облигаций, т.е. ожидаемых в текущий момент цен облигаций в будущие периоды.

2) Форвардные цены облигаций.

Пусть Vt (![]() =1, 2, ., Т) - цена облигации в конце t-гo периода владения после выплат по ней всех предусмотренных платежей. Поскольку данные цены соответствуют будущим периодам времени, их принято называть форвардными ценами облигации.

=1, 2, ., Т) - цена облигации в конце t-гo периода владения после выплат по ней всех предусмотренных платежей. Поскольку данные цены соответствуют будущим периодам времени, их принято называть форвардными ценами облигации.

Форвардные цены V![]() , ., V

, ., V![]() для Т-периодной купонной облигации при известных форвардных ставках {

для Т-периодной купонной облигации при известных форвардных ставках {![]() ) (

) (![]() =l, 2, ., T-l) могут быть определены с помощью следующей рекуррентной формулы:

=l, 2, ., T-l) могут быть определены с помощью следующей рекуррентной формулы:

![]()

![]() (25)

(25)

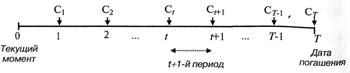

Рекуррентная формула (25) основывается на интерпретации текущей стоимости ценной бумаги как некоторой суммы, которая может быть вложена на определенный срок под соответствующую данному сроку и риску вложений ставку. Предполагается, что полученная по окончании срока вложений сумма будет равна стоимости потока платежей по ценной бумаге, представленного на рис. 2

Рис. 2. Схема потока платежей по облигации

В соответствии с указанным принципом стоимость облигации после ее погашения в момент времени Т равна нулю, поскольку после погашения по облигации не ожидается никаких платежей. Таким образом, можно положить Vт=0.

В начале последнего периода по облигации ожидается платеж, равный Ст, поэтому в момент времени Т-1 стоимость облигации должна удовлетворять соотношению:

![]()

Откуда следует:

![]()

Для цены облигации в момент времени Т-2 (т.е. в начале Т-1-го периода) имеем:

![]()

Аналогично для момента времени t, являющегося началом произвольного ![]() +1-го периода (

+1-го периода (![]() = Т-1, Т-2, ., 1), получаем:

= Т-1, Т-2, ., 1), получаем:

Vt (1+tRt+l)=Vt+1+ Сt+1,

что влечет (25).

При ![]() =0 формула (25) эквивалентна формуле (24) и приводит к вычислению текущей стоимости облигации. Приведем некоторые частные случаи формулы (25):

=0 формула (25) эквивалентна формуле (24) и приводит к вычислению текущей стоимости облигации. Приведем некоторые частные случаи формулы (25):

•для купонных облигаций с потоком платежей вида C1=qF, t=l, 2, .,Т-1; CТ=qF+F получаем выражение вида:

![]()

где с целью сохранения общности формально положено ![]()

•для бескупонных облигаций, полагая в предыдущем выражении q=0, получаем:

![]()

3) Интерпретация кривой доходности.

Форвардные ставки существенно используются в рамках различных теорий временной структуры процентных ставок. Например, в соответствии с теорией чистых ожиданий при отсутствии на рынке арбитражных возможностей устанавливаемые в текущий момент форвардные ставки для будущих периодов должны быть равны ожидаемым в соответствующих будущих периодах спот-ставкам с аналогичными сроками инвестирования. Другими словами (используя терминологию вероятностного подхода ), форвардные ставки должны равняться математическому ожиданию соответствующих спот-ставок.

На данном предположении основана интерпретация формы кривой доходности в рамках теории чистых ожиданий. В качестве примера рассмотрим две стратегии инвестирования на два периода. Первая заключается в покупке двухпериодной бескупонной облигации, доходность к погашению которой определяется спот-ставкой ![]() . Вторая стратегия представляет собой так называемую стратегию возобновления (rollover strategy) и состоит в последовательной покупке однопериодных бескупонных облигаций. Доходность к погашению первой однопериодной облигации определяется однопериодной спот-ставкой

. Вторая стратегия представляет собой так называемую стратегию возобновления (rollover strategy) и состоит в последовательной покупке однопериодных бескупонных облигаций. Доходность к погашению первой однопериодной облигации определяется однопериодной спот-ставкой ![]() , а доходность второй облигации - форвардной однопериодной ставкой

, а доходность второй облигации - форвардной однопериодной ставкой ![]() .

.

Предположение об отсутствии арбитражных возможностей приводит по аналогии с (22) к тождеству

![]()

в котором, в соответствии с теорией чистых ожиданий учтено, что форвардная ставка ![]() равна ожидаемой в будущем периоде спот-ставке

равна ожидаемой в будущем периоде спот-ставке ![]() - Представим данное соотношение в более удобном для интерпретации виде:

- Представим данное соотношение в более удобном для интерпретации виде: