Управление финансовыми результатами

Как можно видеть рентабельность продукции в 2004 году по сравнению с 2003 годом повысилась на 1,66 пункта (4,74 – 3,08) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости:

(50613,0 – 39123,0) : 50613,0 х 100 = 22,7%

Изменение продажной цены привело к повышению рентабельности на 19,62 пункта (22,7 – 3,08), а повышение себестоимости снизило рентабельность на 17,96 пункта (22,7 – 4,74). Т.е. в целом произошло увеличение рентабельности продукции на 1,66 пункта.

В 2005 году по сравнению с 2004 годом наблюдается снижение рентабельности на 4,73 пункта (4,74 – 0,01) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат также вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости:

(69574,0 – 50613,0) : 69574,0 х 100 = 27,25%

Изменение продажной цены привело к повышению рентабельности на 22,51 пункта (27,25 – 4,74), а повышение себестоимости снизило рентабельность на 27,24 пункта (27,25 – 0,01). Таким образом, в целом произошло снижение рентабельности продукции на 4,73 пункта.

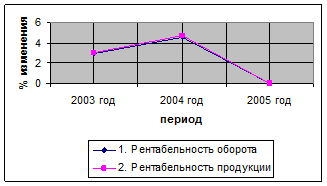

Взаимосвязь изменения рентабельности оборота и рентабельности продукции предприятия отображено на рисунке 4

Рис.4 Изменение рентабельности оборота и рентабельности продукции на предприятии за 2003-2005 гг.

Итак, на основании проведенных исследований (анализ рентабельности оборота и анализ рентабельности продукции) мы видим, что к концу 2004 года на предприятии наблюдается подъем в отношении финансовых результатов деятельности, несмотря на увеличение себестоимости производимой продукции, товаров, работ, услуг. К концу 2005 года повышение себестоимости продукции, товаров, работ, услуг отрицательно сказалось на результатах деятельности, несмотря на повышение выручки от продаж.

2.3.2 Анализ показателей рентабельности производственных фондов

Источником для анализа показателей рентабельности производственных фондов служат данные форм бухгалтерской отчетности № 1 и № 2, формы № 11 статистической отчетности и учетные регистры. Обобщим исходные данные в таблицу (Приложение В).

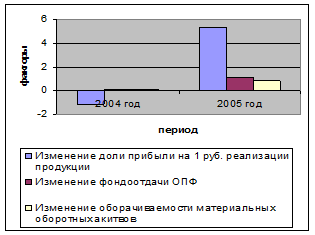

Рис.5 Доля влияния каждого фактора на изменение рентабельности ОПФ за 2003-2005 гг.

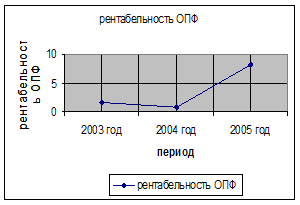

Рис. 6 Изменение рентабельности основных производственных фондов за 2003-2005 гг.

Как видим, рентабельность производственных фондов на предприятии в 2004 году по сравнению с 2003 годом снизилась на 0,86 пункта. Но в 2005 году по сравнению с 2004 годом увеличилась на 7,33 пункта, что положительно характеризует деятельность предприятия (рисунок 6).

Определим, за счет воздействия, каких факторов, и в какой степени произошло изменение рентабельности производственных фондов в ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» за 2003-2005 гг.:

1) За счет изменения доли прибыли на 1 рубль реализации продукции.

В 2004 году по сравнению с 2003 годом:

∆ КРПФQ = КРQ2004 : [(1 : f2003) + (1 : КОБ2003)] – КРQ2003 : [(1 : f2003) + (1 : КОБ2003)]=

= 0,67 / [(1 / 1,78) + (1 / 1,52)] – 2,03 / [(1 / 1,78) + (1 / 1,52)] = -1,11

В 2005 году по сравнению с 2004 годом:

∆ КРПФQ = КРQ2005 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) + (1 : КОБ2004)]=

= 5,19 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 2,33)] = +5,39

Следовательно, за счет уменьшения доли прибыли на 1 рубль реализации продукции в 2004 году по сравнению с 2003 годом произошло снижение уровня рентабельности производственных фондов на 1,1 пункта. В 2005 году по сравнению 2004 годом за счет увеличения доли прибыли на 1 рубль реализации продукции произошло увеличение уровня рентабельности основных производственных фондов на 5,39 пункта (рисунок 5).

2) За счет изменения фондоотдачи основных производственных фондов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФf = КРQ2004 : [(1 : f2004) + (1 : КОБ2003)] – КРQ2004 : [(1 : f2003) + (1 : КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 1,52)] – 0,67 / [(1 / 1,78) + (1 / 1,52)] = +0,08

В 2005 году по сравнению с 2004 годом:

∆ КРПФf = КРQ2005 : [(1 : f2005) + (1 : КОБ2004)] – КРQ2005 : [(1 : f2004) + (1 : КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,33)] – 5,19 / [(1 / 2,41) + (1 / 2,33)] = +1,13

Итак, увеличение фондоотдачи основных производственных фондов в 2004 году по сравнению с 2003 годом привело к увеличению уровня рентабельности на 0,08 пункта. В 2005 году по сравнению с 2004 годом увеличение фондоотдачи основных производственных фондов привело к увеличению уровня рентабельности на 1,13 пункта (рисунок 5).

3) За счет изменения оборачиваемости материальных оборотных активов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФОБ = КРQ2004 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) +(1: КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 1,52)] = +0,17

В 2005 году по сравнению с 2004 годом:

∆ КРПФОБ = КРQ2005 : [(1 : f2005) + (1 : КОБ2005)] – КРQ2005 : [(1 : f2005) +(1: КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,80)] – 5,19 / [(1 / 3,56) + (1 / 2,33)] = +0,81

Таким образом, за счет ускорения оборачиваемости материальных оборотных активов в 2004 году по сравнению с 2003 годом произошло увеличение уровня рентабельности основных производственных фондов на 0,17 пункта. В 2005 году по сравнению с 2004 годом ускорение оборачиваемости материальных оборотных фондов привело к увеличению уровня рентабельности производственных фондов на 0,81 пункта (рисунок 5).

Определим влияние всех факторов в совокупности на уровень рентабельности производственных фондов:

- в 2004 году по сравнению с 2003 годом: (-1,11) + 0,08 + 0,17 = -0,86;

- в 2005 году по сравнению с 2004 годом: 5,39 + 1,13 + 0,81 = +7,33;

Мы видим, что увеличение фондоотдачи основных производственных фондов, ускорение оборачиваемости материальных оборотных фондов, увеличение прибыли на 1 руб. реализации продукции к 2005 году положительно повлияли на изменение чистой прибыли предприятия, хоть и малозначительно.

2.4 Оценка вероятности банкротства предприятия

Для оценки потенциального банкротства ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» рассчитаем и проанализируем некоторые финансовые показатели. Источником информации для данного анализа послужат формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», № 5 «приложение к бухгалтерскому балансу».

1. Общие показатели.

Для расчета многих показателей необходим показатель среднемесячной выручки, характеризующий масштаб бизнеса организации: